|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

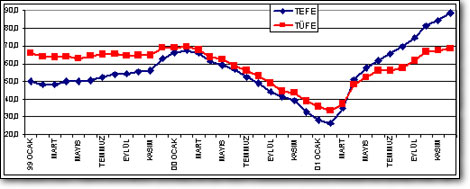

| Bu açıklamanın öncesinde, S&P’nin Kasım ayında negatiften durağana çevirdiği Türkiye’nin görünümünü bu defa da pozitife çevirmesi, Türkiye’nin 2002 yılındaki 80 milyar dolara dayanan iç ve dış borç servisini döndürebileceği beklentisinden oluşmakta. HEDEFLER BIÇAK SIRTINDA 80 milyar dolarlık borç servisinin döndürülebilmesi ise, 2002 yılında gerçekleştirilecek yeni iç ve dış borçlanmada, faiz dışı bütçe fazlasında, özelleştirmede hedeflerin tutturulması ile ‘bıçak sırtı’ mümkün gözüküyor. Dolayısı ile, geçerli kurun ihracatı frenlemesi ve ithalatı teşvik etmesi halinde, daha yılın ilk aylarında dış ticaret açığında görülebilecek artış ve cari işlemler dengesindeki olumsuzluklar, Türkiye’nin uluslararası alanda yükselen kredibilitesini yeniden tartışmalı hale getirebilir.  Dolar iki yıl önceki değerine yaklaştı Dolar iki yıl önceki değerine yaklaştıBu nedenle, Türkiye’nin döviz dengesi açısından çok dikkatli olması gerektiği bir yıl geçireceğiz. YABANCILARIN TÜRKİYE’YE BAKIŞI Uluslararası finans çevrelerinin ve ekonomik örgütlerin Türkiye boyutunda en fazla üzerine eğildikleri konu maddesi, döviz dengesidir. Türkiye’nin döviz harcamaları ile döviz gelirleri arasındaki denge yakından takip edilir. Yıllarca Milliyet’te yazarlık ve yöneticilik yaptıktan sonra Cumhuriyet Gazetesi’ne geçen Yalçın Doğan’ın 3. basımı 1987 yılında gerçekleşen ‘IMF Kıskacında Türkiye’ isimli kitabının 154. sayfasında, Ecevit’in başbakan olarak uluslararası çevrelerden kredi bulmaya çalıştığı bir dönemde, 10-14 Ekim 1978 tarihinde TÜSİAD’ın ABD’ye gerçekleştirdiği ziyaretin ayrıntıları verilmekte. Kitapta ‘gizli belge’ ifadesi ile geçen ve ziyaret ile ilgili tutanaklardan oluşan tam metnin 4. ve 5. sayfasında IMF üst yönetiminden Woodward ve Hauvonen ile gerçekleştirilen toplantıdan TÜSİAD şu notları çıkarmış: “Uzun dönemde Türkiye’nin potansiyeli var. Fakat kısa vadede sorun çok ciddi. Türkiye’deki bazı gelişmeler IMF’i sukutu hayle uğrattı. IMF dünya üzerinde çok az ülkeyle Türkiye kadar çok ciddi ilişkiye girmiştir.(...) Hükümet yapılması gerekenleri yapmıyor. İlk yapılması gereken iş ihracatın gelişmesini imkan dahiline sokacak şartların geliştirilmesidir. İhracat neden yapılmıyor? Çünkü, ihracat karlı değildir. İhracatı karlı hale getirmek lazım. Onun içi devalüasyon bir alettir.(...) Dış bankalar sanayi ürünleri ihracatı rakamlarınıza bakıyorlar. Dış finansman çevrelerini henüz memnun edecek tedbirleri almazsanız, arkasından iflas gelir.” Görünüşe bakılır ise, son 23 yıllık dönem içerisinde Türkiye’ye bakış açısında önemli bir değişiklik olmadığı gözleniyor. TÜSİAD’ın Dünya Bankası ile yapılan görüşmeden çıkardığı notlarda da ihracatın desteklenmesi ve Türkiye’de sanayi yatırımlarında yapılan hatalar ve aşırı kapasiteli fabrikalardan bahsedilmekte. Elbette, Yalçın Doğan’ın kitabında uluslararası ekonomik kuruluşların Türkiye yaklaşımları eleştirilmekte. Ben kitabın o yöndeki boyutundan çok, uluslararası çevrelerin Türkiye’de hangi makro göstergelere ağırlık verdiğini görmemiz gereken bölüme ağırlık verdim. Yalçın Doğan’ın eserini okuyarak IMF-Türkiye ilişkilerine bir başka pencereden bakmak yararlı olabilir. YATIRIM BANKALARI VE SENARYOLAR Finans kesiminde çalışan ve/veya ekonomiyi yakından takip eden her okurumuz hatırlayacaktır ki, Türkiye’nin dış ticaret açığı ve cari işlemler açığının her hızlandığı dönemde, Türkiye ya kredibilite notlarının düşürülmesi ile, ya da uluslararası piyasalarda borçlanma sorunu ile karşı karşıya kaldı. Kimi zaman, bu gelişmeleri birbiriyle bağlantılı yaşamakta zaten. 1993 sonrasında 1994’de, 2000 yılı sonrasında 2001 yılında bu gelişmeleri aynen yaşadık. TÜSİAD’ın 23 yıl önce gerçekleştirdiği temaslar uluslararası çevreler açısından Türkiye’nin döviz dengesinin takip edilmesi gereken bir veri olduğunu gösteriyor. IMF ve Dünya Bankası gibi kuruluşların bu konudaki yaklaşımları GSYİH’nın yüzde 2’sine kadar olan cari işlemler açıklarının kabul edilebilir açık olarak öngörülmesi. Bu oranın yüzde 4’e çıkması ciddi tehlike sinyali, yüzde 6 ise kaos olarak nitelendiriliyor. Türkiye, bu oranı 2000 yılı sonunda yüzde 4.9’a çıkararak başını belaya soktu. Bugün Türkiye için inciler dizen, Türkiye lehinde yorumlarda bulunan bir dizi rating ve yatırım şirketi, 2001 yılının başında cari işlemler açığı verileri için ‘kıyamet’ senaryoları yazmaktaydılar. Okuyucu ve izleyicilerimizden gelen elektronik postalarda bir çoğu soruyor; “Ekim ayında yılsonu için kurun 1 milyon 800 bin lira civarında olacağını ifade eden JP Morgan, şu an kurun bulunduğu seviyeyi nasıl olması gereken seviye diye tanımlıyor?”. Eğer, TL’nin değerlenmesi sürer ve dış ticaret açığı hızlanmaya başlar ise, bugün destekleyici değerlendirmeler ortaya koyan yatırım şirketlerinin raporlarında nisan ayından itibaren gözükecek yorumları şimdiden tahmin etmek zor değil. İHRACAT ANLAŞMALARI İPTAL EDİLİYOR İşin özüne döner isek, birkaç gündür ihracatçı kesiminden yağan verilerden anlıyoruz ki, kontrat iptallerinde yoğunlaşma söz konusu. 1 milyon 200 bin adetlik tişört siparişini Bengladeş’e kaptırmış durumdayız. Kurun Ekim ayında 1 milyon 650 bin liranın üzerine çıkması nasıl o dönemde belirsizlik yarattıysa, ihracatçı bugün de nereye kadar düşeceği belli olmayan kurdan dolayı muzdarip. Çünkü, kontrat bağlamak için hangi kurdan işlem yapması gerektiğine güvenemiyor. Yüksek kurdan alınmış hammadde ile rekabetçi fiyatı nerede belirlemesi gerektiğini göremiyor. Bu nedenle Dolar-TL paritesinin gerilemeye devam etmesi, yani TL’nin değer kazanmayı sürdürmesi dış ticaret açığındaki gerilemeyi yeniden artışa çevirir ve artış hızlanır ise, cari işlemler fazlası hızla eriyecek. Hükümetin bu yıl için belirlemiş olduğu cari işlemler açığı hedefi makul. Ancak, olayı 2000 yılındaki sürece döndürmememiz gerekiyor. Kurda tatlı bir ‘U’ dönüşü ve mart ayı sonuna kadar tatlı bir yükseliş, Türkiye’yi dengede tutacaktır. Türkiye İhracatçılar Meclisi’nde Bakan Derviş’in vermek istediği mesaj bu çerçeve içerisinde değerlendirilebilir. SORUN DİYALOGLA ÇÖZÜLMELİ Pek çok çevrede, ihracat kesiminin 2001 yılındaki kurdaki artıştan önemli kazanç sağladığı ve karlarından fedakarlık etmemek için kur konusunda bu derece baskı oluşturdukları ifade ediliyor. Birkaç istisna bütünün sorunlarını gölgelememeli. Sorun diyalog ile çözülebilir. İhracatçıların ortaya koydukları somut veriler, Ekim ayı sonu itibarıyla tespit edilmiş fiyatlar çerçevesinde yüzde 9.5 ile yüzde 9.7 arasında belirlenmiş olan kar marjlarının TL’deki değerlenme ile eridiğini gösteriyor. İhracat kesiminin ne oranda bir kar marjı ile çalıştığını özümsemeden ve sorgulamadan kur ile ilgili beklentileri eleştirmek bizi yanlışa götürebilir. TL’YE DÖNÜŞ BEKLENTİSİ, İÇ TÜKETİMİ DE PATLATABİLİR Bankacılık çevreleri kendi sorunları çerçevesinde TL’deki değerlenmeyi tercih ediyor olabilirler. Bankacılık çevrelerindeki beklentiyi Ege Cansen ‘zincirleme reaksiyon’ beklentisi olarak tanımlıyor. Yani, dolar-Türk Lirası paritesi geriledikçe, TL değerlenmeyi sürdürdükçe, çekirdek enflasyon yavaşlayacak. Çekirdek enflasyon yavaşlayınca genel TEFE artış oranını frenleyecek. TEFE frenlendikçe TEFE’deki 20 puanlık birikimin TÜFE’ye yansıması ihtimali azalacak. Bu nedenle, kısa vadeli faizlerin düşmesini engelleyen baskı kalkmış olacak. Yani, beklenti MB’nın faiz kotasyonunu aşağı çekmesini sağlayacak ortamın oluşması olarak gözüküyor. Bankaların bu konudaki temennisi, işsizlik ve satın alma gücündeki düşüş nedeniyle faizlerdeki olası gevşeme ve kurdaki düşüşün tüketimde korkulacak ölçüde bir hareketlenme yaratmayacağı. Ama, 2001 yılında sistem dışına çıkarılmış ve TL; döviz veya kıymetli maden cinsinden yastık altında bekleyen birikimlerin ve yurtdışında bekletilen birikimlerin olası etkileri hafife alınıyor olabilir. |

||||||

| ||||||

| Bu nedenle, kurdaki süreç beraberinde faiz indirimi getirir ise, iç tüketimde öngörülenin üzerindeki canlanma, TEFE’deki 20 puanlık birikimin çok daha hızlı TÜFE’ye yansımasına yol açar ve temmuz ayında ‘enflasyon hedeflemesi’ne geçiş hedeflerini zora sokabilir. | ||||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Derviş'ten TL'ye müdahale sinyali

Derviş'ten TL'ye müdahale sinyali