|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

İşsizliğin görünmeyen yüzü Enflasyon tek hane, faturası beş hane Yüzde 1'in Türkiye'si Adı bile konamamış bir soygun... Kentlerde 2,5 milyon işsiz Asgari ücretteki artış ne demek? İşsizliğin görünmeyen yüzü Enflasyon tek hane, faturası beş hane Yüzde 1'in Türkiye'si Adı bile konamamış bir soygun... Kentlerde 2,5 milyon işsiz Asgari ücretteki artış ne demek? |

|||

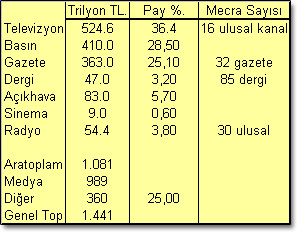

| Hemen belirtelim ki, Türkiye, kişi başına geliri, okur-yazar oranı, kentleşme eğilimleri, reklam pastası, tüketim harcamaları v.b. ekonomik ve sosyal göstergeleri ile hiç uyumlu olmayan bir medya niceliğine sahip. Sayılarla ifade edelim: TV’ler: 16’sı ulusal, 15’i bölgesel, 229’u yerel ölçekte yayın yapan 260 televizyon kanalı (53’ü kablolu), Radyo: 30 ulusal, 108 bölgesel, 1062 yerel yayın yapan 1200 radyo istasyonu, Yazılı basın: Tüm ülkede dağıtımı yapılan 32 gazete ve 85 dergi. Bu nicelikteki medya kuruluşu neyle döner ? Medyanın iki tür geliri var. Birincisi reklam gelirleri, ikincisi gazete,dergi satışları. Ancak bu iki kanaldan giren gelirin bu nicelikteki medyanın maliyetlerini karşılaması mümkün değil. Yine sayılara dönelim. REKLAM GELİRLERİ Reklamcılar Derneği verilerine göre, medyayı besleyen reklam harcamaları yıllar itibariyle şöyle gelişmiş: 1993’te 650-700 milyon USD 1994’te 375 milyon USD, 1995’te 635 milyon USD 1996’da 770 milyon USD 1997’de 950 milyon USD 1998’de 930 milyon USD 1999’da 925 milyon USD 2000’de 1.055 milyon USD 2001’de 540 milyon USD 2002’de 730 milyon USD 2003’te de 2002’nin performansının tekrarlanmış olduğu tahmin edilmektedir. Ancak bu reklam harcamalarının, açık hava, sinema payları çıkıldığında, örneğin son iki yılda medyanın reklam girişlerinin 655 milyon dolar dolayında olduğunu anlıyoruz. Yine Reklamcılar Derneği verilerini kullanalım. Reklam gelirleri şöyle paylaşılıyor: Ölçülebilir medyanın net yayın gelirleri: |

||||

2002 yılı ortalama USD kuru olan 1.512.000 TL hesabıyla mecraların yayın gelirleri 715 milyon USD ve toplam reklam pastası 953 milyon USD’dir. Ancak elektronik ve yazılı basının reklam geliri 654 milyon doları ancak bulmaktadır. Reklam gelirlerinin, önümüzdeki birkaç yıl daha hızlı artmasının ise hiçbir belirtisi yoktur. İç pazarın daraldığı, özel tüketim harcamalarının 2000 öncesi düzeye ulaşamadığı dikkate alındığında ve Türkiye’nin borç yükü, borç ödeme öncelikli ekonomi politikalarının tüketim harcamalarına negatif etkisi göz önünde bulundurulduğunda, reklam yatırımlarında hissedilir bir artış ihtimalinin çok düşük olduğunu söylememiz mümkün. SATIŞ GELİRLERİ 2003 sonu itibariyle Türkiye’deki gazetelerin satış rakamları ve satış gelirine bakıldığında yayınlanan 32 adet gazetenin her gün 4 milyon 200 bin dolayında satış yaptığı, bu satıştan da (dağıtım payını göz ardı ediyoruz) 953 milyar liralık (700 bin dolar) gelir elde ettiği görülüyor. Yani Türkiye’de gazete satışıyla gerçekleştirilen ciro aylık 28.6 trilyon liraya (21.2 milyon dolar) yıllık 343 trilyon liraya (254 milyon dolara) ulaşıyor. Böylece medyanın reklam ve satış geliri toplamı (654+254) 908 milyon doları buluyor. Resmi ilanlar, dergi satış gelirleri ve makul bir yanılma payı ile birlikte, bu rakamı biraz daha artırıp 1 milyar dolara çıkaralım ve şimdi şu soruyu soralım: Yılda 1 milyar dolarlık bir reklam ve satış geliri, 16 ulusal kanalı, yıllık üretimi 1,5 milyarı aşan 32 gazeteyi, 85 dergiyi ve 30 ulusal radyoyu yaşatmaya yeter mi ? Nitekim, tek başına bir TV kanalının yıllık operasyon giderinin 100 milyon dolar olması bile tek başına, detaylı bir analize gitmeden, medyanın yağıyla kavrulmadığını ve sürekli sübvansiyon gördüğünü söylememize yeterli. Kuşkusuz bu sübvansiyonun miktarı , yatay ve dikey birleşmelerle aşırı yoğunlaşmış (tekelleşmiş) medyada, gruptan gruba farklı niceliklere sahiptir. DOĞAN GRUBU’NUN PAYI YÜZDE 42 Medyada en büyük paya sahip olan ve tuzu en kuru izlenimi veren Doğan Grubu, reklam pastasındaki payını yüzde 40-42 dolayında olarak açıklıyor. Bu, 654 milyon dolarlık medya reklam pastasının yüzde 42’sini oluşturan 275 milyon doların Doğan Grubuna ait olması demektir. Doğan grubu gazeteleri satış gelirinden yüzde 41 pay alıyorlar. Bu, 254 milyon dolarlık gazete satış gelirinin 104 milyon dolarının Doğan Grubu’na ait olması demektir. Özetle Doğan Grubu TV ve yazılı medyası 275 milyon dolarlık reklam, 104 milyon dolarlık gazete satış geliri olmak üzere 379 milyon dolarlık bir sektör girdisine sahip görünüyor. Bunu kabaca 400 milyon dolar olarak kabul edelim. Ama tuzu en kuru görünen Doğan Grubu’nun bile, medya faaliyetlerini sübvansiyonla götürdüğünü söyleyebilecek sarih bir görüntüye sahibiz. Yine, sadece bir TV kanalının operasyonel giderlerinin yılda 100 milyon dolar olduğu kabul edilirse, kabaca 400 milyon doları bulan Doğan Grubu gelirinin iki TV kanalının finansmanına ve yılda 630 milyon adet gazetenin üretimine yetmeyeceğini söylemek mümkün. Medya pazarından belli paylar alan ama sırtlarında batık banka yükleri olan Çukurova, Sabah ve Star gruplarının da çok büyük sübvansiyonlarla faaliyet icra etmekte olduklarını söylememiz mümkün. Bunlardan Star grubu için, sektörün dışına düşürülmüş grup, tanımını kullanmak yanlış olmaz. Sektörde en büyük sübvansiyonu ya da “medya ile silahlanma harcaması”nı yapan grubun Çukurova olduğunu söylemek mümkün. Sahip olduğu Digitürk ile futbol maçları naklen yayınını oldukça ağır koşullarda üstlenen Çukurova Grubu, sadece bu operasyonunu sürdürmek üzere önemli sübvansiyonlar aktarmaya mecbur kalırken diğer TV kanalları (Show TV ve Skytürk) ve yazılı basınını ayakta tutmak için de önemli kaynaklar aktarmak durumunda kalıyor. Etibank kaynaklarını kural dışı kullanan Bilgin Grubu ise Turgay Ciner ile yaptığı işbirliği sayesinde ayakta durur görünmekte, ancak hem Sabah-ATV grubunun hem de Cumhuriyet’in kendisini döndürmesi, Turgay Ciner’in artan oranlarda sermaye enjeksiyonunu gerektirmektedir. Bu grupların artan medya harcamaları, rakip Doğan Grubunun da medya harcamalarını artırmaktadır. Bu, karşılıklı silahlanmaya giden iki ülke ya da blokun, ekonomilerine belli bedeller ödetmeleri durumuna çok benzemektedir. NTV ve TV 8 gibi bağımsız medya kuruluşlarının, sübvansiyonlarının katlanabilir boyutlarda olduğunu tahmin etmekteyiz. İslami kesimdeki medyanın ise katlanabilir ve sürdürülebilir bir cemaat dayanışması ile sermaye enjeksiyonunu sürdürebildiklerini söyleyebiliriz. KIRILMA ZAMANI Reklam ve satış gelirleri ile, kar ve sermaye birikimi bir yana, başa baş noktasına bile yaklaşamayan, dolayısıyla sürekli sermaye takviyesi ihtiyacı içinde olan medya sektöründe faaliyet, medya sermayedarları için neden hala vazgeçilmez niteliktedir? Yanıtı zor olmayan bir soru. Medyaya, bir “sektör” olmaktan çok, bir “silahlanma, güç edinme aracı” optiğinden bakılırsa soruyu yanıtlamak kolaylaşır. Evet, özellikle günümüz Türkiye’sinde medyada “kaybedilen kaynak”, medyanın sağladığı “dışsal faydalar”ın karşılığıdır. Nedir o dışsal faydalar? Siyasete karşı “sopa ve/veya havuç” olmak. Rakibe karşı “savunma ve/veya saldırı gücü” olmak, Grubun öteki alanlarındaki sektörlerini, medyanın gücünden yararlandırmak v.b. Ancak, harcamaların, “dışsal faydalar”ı aştığı durumlar, medyaya sahip olan gruplar açısından bir “ateşten gömlek”e dönüşmekte, bumerang misali dönüp sahibini vurabilmektedir. En taze örnek Star Grubu’dur. Yaklaşık 1 milyar dolarlık bir gelirle sürdürülebilir bir faaliyet şansı olmayan ve sürekli dışarıdan sermaye enjeksiyonu talep eden medya sektöründe, aktarılan kaynakların, sübvansiyonların, umulan dışsal faydayı yakalamaya yetmediğini ve bir “kırılma” noktasına yaklaşıldığını söylemek mümkün. Yakın gelecekte, özellikle batık banka kamburu olan bazı gruplar açısından medya harcamalarının, umulan “dışsal fayda”yı çok aşacağının ve sürdürülemez boyuta tırmanacağının birçok belirtileri vardır. Medya, hissedilir bir kabuk değişimine gebe görünmektedir. | ||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||