|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

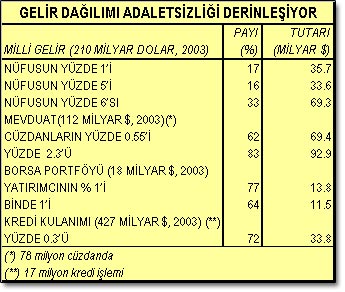

| BDDK’nın Şubat 2004 tarihli raporunda yine bu eliti ve kontrolündeki gücü bir kez daha gördük. BDDK verilerinden yaptığımız analize göre, hem mevduatta, hem de kredide yüzde 1’lik (hatta yüzde 1’i bulmayan) bir azınlığın hakimiyeti belirginlik kazanmış. BDDK, Türkiye’de yaklaşık 78 milyon hesap cüzdanının olduğunu ve bu cüzdan sahiplerinin 151 katrilyon lira ya da 112 milyar dolar mevduatı olduğunu belirtiyor. Ancak bu 78 milyon cüzdandan 429 bini yani yüzde yarımndan (yüzde 1 bile değil) biraz fazlasına sahip olanlar, mevduatın yüzde 62’sine sahipler. Cüzdan sahiplerinin yüzde 2.3’ü ise, toplam mevduatın yüzde 83’ünün sahibi. Yani 112 milyar dolarlık banka mevduatının yaklaşık 93 milyar doları bu yüzde 2.3’lük azınlığa ait. KREDİLER DE YÜZDE 1’E Gelelim kredilere. BDDK verilerine göre, 2003’te 17 milyon kredi işlemi gerçekleşmiş ve 47 milyar dolar kredi kullanılmış. Peki kredi kullanımındaki görünüm nasıl ? Burada da kredi işlemlerinin yüzde 0.3’ünü ya da binde 3’ünü gerçekleştirenlerin kredilerin yüzde 72’sini oluşturan yaklaşık 34 milyar doları kullandıklarını görüyoruz. Hem mevduattaki cüzdan sayısı hem de kredi işlemlerindeki sayıyı, “kişi” olarak okuma yanlışına düşmeyin. Bunlar, bu kadar kişi değil, bu kadar cüzdan ve kredi kullanma işlemi, Gerçekte, yüzde 1’in, hatta yüzde 0.5’in çok çok daha altında “kişi”ler, aileler bu cüzdanların, bu servetin sahibi. BORSADA YÜZDE 1 EGEMENLİĞİ “Piyasa”nın önemli ayağı borsaya gelince de durum farklı değil. Takasbank verilerine göre, Borsanın 2003 portföyü 18 milyar dolar ve yatırımcı sayısı 1 milyon dolayında. Ama bunlardan yüzde 1’lik bir azınlık ya da 10 bin yatırımcı, borsa portföyünün yüzde 77’sine sahip. |

||||

|

|  Yatırımcıların binde 1’i ise borsa portföyünün yüzde 64’ünü ellerinde tutuyorlar. Çok meraklısına, ilk 10 yatırımcının portföyün yüzde 21, ini, ilk 100 yatırımcının da portföyün yüzde 44’ünü kontrol ettiğini belirtelim. Ne “piyasa” ama! Mevduatta, kredide, borsadaki yüzde 1’in hakimiyeti, 78 milyar dolarlık altın stokunun sahipliğinde ve Türkiye’nin gayrimenkul sahipliğinde de farklı değil. GELİR PAYLAŞIMINDA UÇURUM DERİN Aslında, bunlar milli gelirin paylaşımındaki uçurumun doğal sonucu. Milli gelirin paylaşımı ile ilgili 1994 verileri ailelerin yüzde 1’inin kullanılan gelirin yüzde 17’sini kullandığını, takip eden yüzde 5 de dahil edildiğinde nüfusta ilk yüzde 6’nın milli gelirin yüzde 33’ünü yani üçte birini kullandığını ortaya koyuyordu. Bu şablonu 2003 yılına uyguladığımızda 212 milyar dolar olarak tahmin ettiğimiz kullanılabilir gelirin 70 milyar dolarının nüfusun yüzde 6’sına gittiğini söyleyebiliriz. Bu durum iyileşmediği için, biriktirilen servetteki uçurum da giderek derinleşiyor. Nüfusun yüzde 1’lik azınlığının toplam gelirin, servetin çok önemli bir kısmına el koyduğu bir toplumda devlete çok iş düşer. Adil devlet, gelir eşitsizliğini ve buna bağlı birçok eşitsizliği azaltmak için, bu “gelir ve servet obezliği”ne müdahale eder, vergiyi fakir, fukaradan değil, gelirin ve servetin en büyük kısmını alan bu kesimlerden alır, kamu harcamaları ile de yoksullara aktarır. Bunu, ihtiyaç sahibine doğrudan olduğu gibi, eğitim, sağlık, sosyal güvenlik biçiminde de dolaylı biçimde, “sosyal gelir” olarak aktarır. Bu, üyesi olmaya can attığımız AB’de böyle yapılıyor. Devlet müdahalesi öncesi, bizdeki kadar vahşi olan bölüşüm, devletin vergi ve harcama müdahaleleri ile adilleştiriliyor, insaf sınırına çekiliyor. Türkiye’yi yönetenler. Avrupalı olmak, lafla olmaz. Sizin önünüzde çok önemli işler var. Tabi ki yüzde 1’e diş geçirecek cesaretiniz, iktidarınız varsa. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Mustafa Sönmez: Adı bile konamamış bir soygun...

Mustafa Sönmez: Adı bile konamamış bir soygun...