|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

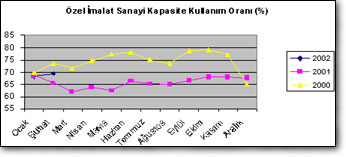

| Geçen yılın son çeyreğinde yüzde 67 seviyelerinde olan özel sektör kapasite kullanım oranı Ocak ayı ile beraber çok hafif bir artış eğilimi yakalayarak Şubat ayında yüzde 69,2 seviyesini yakaladı. Kapasite kullanımı 2000 yılının altında fakat 2001 yılının üzerinde bir trend ile başladı. | ||||

|

|  Grafikten de izlenebileceği gibi, kapasite kullanımının geçen yılın üzerinde seyretmesini ve aynı eğilimin sanayi üretimine de yansımasını bekleyebiliriz. Bu eğilimin özellikle Mart - Haziran döneminde matematiksel olarak hafif de olsa bir büyüme getirmesini bekliyoruz. İçinde bulunduğumuz günlerde ekonomik verilerde aranan en önemli sinyal ekonomik büyümedir. Bu anlamda, kapasite kullanım rakamları büyümeye ilişkin pozitif bir sinyal niteliğinde. Kapasite kullanım rakamları ile beraber yayınlanan diğer bazı verilerde bu sinyali desteklemekte. Örneğin, tam kapasite ile çalışamama nedenleri arasında iç talep yetersizliği diyenlerin oranı Ocak ayında yüzde 59,2 seyiyesindeyken bu oranın Şubat ayında yüzde 47,9 ‘a indiğini görüyoruz. Benzer şekilde, Ocak ayında Şubat ayı için yurtiçi satışlardaki ortalama satış beklentisi yüzde 5,4 olarak açıklanmış, gerçekleşen rakam yüzde 4,8 olmuş. Şubat ayında Mart ayı için satış beklentisi yüzde 10,9. MART AYI VERİLERİ DAHA İYİ GELEBİLİR Dolayısıyla, Mart ayında gerçekleşen satış ve üretim rakamlarının Şubat ayından daha iyi olma olasılığı yüksektir. Bu beklentileri destekleyen bir veri Merkez bankası tarafından yayınlanan kredi kartı harcama verileridir. Geçtiğimiz yılın son çeyreğinde ve bu yılın Ocak ayında 2,3 - 2,4 katrilyon lira civarında seyreden kredi kartı harcamaları, Şubat ayında 2,6 katrilyon lira seviyesine çıkmış. Harcama eğiliminde bir artış sinyali bulunmaktadır. Sonuç olarak, bahsettiğimiz veriler Şubat ayı ile beraber ekonomide bir kıpırdanma işareti vermektedir. Bu, yüzde 2-3 civarında olan ekonomik büyüme beklentileri için olumlu bir gelişmedir. Fakat yüzde 9’lar civarında daralmış bir ekonominin yüzde 2 -3’lük bir büyüme trendine girmesi çok yavaş bir iyileşmeye işaret etmektedir. Bu büyüme günlük hayatımızda çok fazla hissedilir bir iyileşme yaratmayacaktır, fakat hedeflerin tutması ileriye yönelik beklentiler açısından son derece olumlu katkıda bulunur. BÜTÇE VERİLERİ İYİ GİDİYOR Dün yayınlanan diğer önemli bir veri Ocak-Şubat 2002 konsolide bütçe rakamlarıdır. Açıklanan verilere göre ilk iki aydaki bütçe açığı 10,6 katrilyon, faiz dışı fazla ise 2,6 katrilyon lira. Bütçeye ilişkin en önemli performans kriteri olan faiz dışı fazla yıl sonu hedefi 15,9 katrilyon lira. Ayrıca aylık hedefler de bulunmaktadır. Maliye bakanın da açıkladığı gibi ilk iki ay gerçekleşmesi, beklenenin üzerindedir. Şu aşamada bu veri bütçe performansına ilişkin bir sorun olmadığını göstermektedir. Burada zihinleri karıştıran bir nokta aynı dönem için Hazine müsteşarlığı tarafından açıklanan nakit bazda faiz dışı fazla ile maliye bakanlığının yayınladığı bütçe faiz dışı fazla verileri arasında önemli farkların ortaya çıkmasıdır. Ocak - Şubat döneminde nakit bazda faiz dışı fazla 887 Trilyon lira iken, bütçe faiz dışı fazla rakamı 2,6 katrilyon lira olmuştur. Bu fark, esas olarak konsolide bütçede, bütçe dengesi ile nakit denge arasındaki tanımsal farktan kaynaklanmaktadır. Bütçe dengesi ile nakit dengesi arasında iki temel kalem bulunmaktadır. Bunlar avanslar ve bütçe emanetleridir. Avanslar, işin yapılması için önceden nakit olarak ödenen daha sonra gider kaydı yapılan harcamalardır. Akredifler, müteahhit avansları bunun örnekleridir. Bütçe emanetleri ise normal gider kaydı yapılmış olan fakat saymanlıklar tarafından nakit çıkışı yapılamayan ya da yapılmayan ödemelerin bir sonraki yıl ödenmesidir. Mevcut verilerde nakit bazda faiz dışı fazla ile bütçe faiz dışı fazlası arasındaki fark büyük oranda bu emanet kaleminden kaynaklanmaktdır. SON ÇEYREKTE ÖDENEKLER SERBEST KALIYOR Özellikle son yıllarda, bütçe hedeflerini tutturmak amacıyla, kontrol edilebilen bütçe harcama kalemlerinin ödeneklerinin önemli bir kısmı Maliye Bakanlığı tarafından ancak yılın son ayında serbest bırakılmaktadır. Ödeneğin yanmaması için ilgili kuruluş ödeneği kullanmakta, fakat paranın tamamını kısa sürede kullanamadığından nakit çıkışı olmayan ödenek emanet kalemine atılmaktadır. Örneğin geçtiğimiz yıl diğer cari bütçe harcama kaleminin ödeneği yaklaşık 5,2 katrilyondu. Kasım sonunda bu kalemde yapılan harcama miktarı 3.5 katrilyon lira. Aralık sonunda harcama miktarı 5.1 katrilyon liraya çıktı. Bir başka ifade ile son ayda 1.6 katrilyon lira ödenek serbest bırakıldı. İlgili kuruluşlar bu paranın tamamını kullanamadığından bir kısmı emanete atıldı. Benzer şekilde Kasım sonunda 3 katrilyon lira olan bütçe yatırım harcamaları Aralık sonunda 4 katrilyon liraya çıktı. Buradan da emanete aktarılan yatırım ödenekleri oldu. Aralık sonunda bütçe emanetinde duran para yaklaşık 1.5 katrilyon lira. Emanette duran bu para, içinde bulunduğumuz dönemde Hazine tarafından nakit olarak ödendiği için nakit bazda faiz dışı fazla maliye bakanlığının açıkladığı bütçe faiz dışı fazlasından daha az çıkıyor. Nakit ve bütçe rakamları arasında bazı diğer teknik farklılıklar da bulunmaktadır. Burada, verilere yansıyan en önemli kısmını açıklamaya çalıştık. Sonuç olarak, nakit ve bütçe rakamları arasındaki fark esas olarak yıl içindeki sıkı bütçe uygulamasından kaynaklanmaktadır. Kontrol edilebilr harcama kalemleri hedeflerin tutması için son ana kadar sıkılmaktadır. Hedeflerin tutması ile ödenekler serbest bırakılmakta, bu durumda bir sonraki yılın ilk aylarında nakit çıkışını arttırmaktdır. Dolayısıyla, ilk iki ayda nakit bazda faiz dışı fazlanın görece düşük olması şu an için kaygı verici değildir. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Erhan Aslanoğlu: Niyet mektubundan seçilmiş göstergeler

Erhan Aslanoğlu: Niyet mektubundan seçilmiş göstergeler