|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

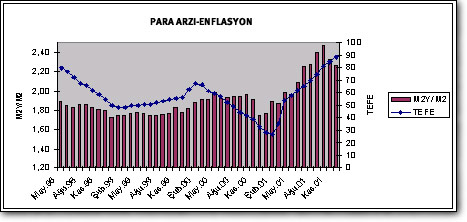

| Çünkü döviz ikamesi ekonomide kontrol edilemeyen parasal büyüklüğün artması anlamına gelir. Merkez bankası kendi parası olan TL arzını kontrol edebilir, fakat kayıt dışı ekonomi ile beraber oluşan döviz arzını kontrol etmesi çok daha zordur. Döviz ikamesi ne kadar azalırsa parasal büyüklüklerin ve enflasyonun kontrolü o kadar kolaylaşır. DÖVİZ İKAMESİNİN BOYUTU Ekonomideki döviz ikamesinin toplam boyutunu ölçmek çok güç. Fakat ikame eğiliminin artıp artmadığını tespit edebileceğimiz bazı rasyolar bulunuyor. Örneğin, döviz tevdiat hesapları(DTH) ile TL mevduatların artış oranları iyi bir gösterge niteliğindedir. Her hafta perşembe günleri Merkez Bankası tarafından yayınlanan parasal büyüklük rakamlarından M2; dolaşımdaki TL arzı ile vadeli vadesiz tüm TL mevduatların toplamından oluşur. Diğer bir parasal büyüklük olan M2Y ise M2 ile döviz tevdiat hesaplarının toplamından oluşur. (M2Y / M2) oranı döviz ikamesinin bir göstergesi olarak alınabilir. Bu oran artıyorsa DTH mevduatların artış oranı daha yüksek demektir. Döviz tevdiat hesaplarındaki artış toplumun dövize yönelmesinin bir göstergesidir. Eğer DTH artıyorsa, hem yastık altına daha fazla döviz gidiyor, hem de dolaşımda daha fazla döviz kullanılıyor denilebilir. Yani döviz ikamesinin artmasından söz edilebilir. Döviz ikamesindeki artışın kontrol edilemeyen bir parasal genişleme olması nedeniyle enflasyona yol açtığını belirtmiştik. |

||||||

| ||||||

|

Yukarıdaki grafik de bunu desteklemektedir. Döviz ikamesini gösteren (M2Y /M2) oranı ile Enflasyon arasında bir paralellik bulunmaktadır. Geçtiğimiz Ekim ayından bu yana (M2Y / M2) ile gösterilen döviz ikamesi azalma eğilimindedir. Merkez Bankası raporunda bu durum ters para ikamesi olarak adlandırılmaktadır. Bu eğilimin devam etmesi durumunda yıllık bazda enflasyon da önümüzdeki aylarda gerilemeye başlayacaktır. Merkez bankası Türkiye ekonomisine ilişkin artan iyimserlik ile beraber ters döviz ikamesinde artış beklemektedir. Buna ve enflasyonu belirleyen diğer faktörlere bağlı olarak yıl sonu TEFE enflasyonu için yüzde 35’lik bir hedef koymuştur. Dolayısıyla ters döviz ikamesinin artarak devam etmesi merkez bankasının enflasyonun düşüşü yönündeki beklentilerini güçlendirecek ve faiz indirimlerini mümkün kılacaktır. PERFORMANS KRİTERİ PARASAL TABAN 2002 yılı para programında performans kriteri parasal taban olarak açıklandı. Likidite göstergesi olan parasal taban net dış varlıklar ile net iç varlıkların toplamından oluşuyor. Şu an için parasal taban artış oranı yıllık enflasyon ve büyüme beklentisine paralel olarak yüzde 40 olarak belirlenmiş durumda. Ters para ikamesinin artış hızına bağlı olarak MB’nin net dış varlıkları beklenenin üzerinde artabilir. Bu durumda, MB parasal taban genişlemesini arttırabileceği sinyalini veriyor. Parasal genişleme ters döviz ikamesine bağlı olacağından karşılıksız olmayacak, bu nedenle de enflasyonist bir etkide bulunmayacaktır. Likidite artışı ve MB’nin faiz indirimi de birbirini tamamlayan gelişmeler olacaktır. TL’YE GÜVEN BELİRLEYİCİ Sonuç olarak, 2002 yılı para programında Türkiye’de döviz ikamesinin azalması makroekonomik hedeflere ulaşılması açısından büyük bir öneme sahiptir. MB’nin temel hedefi enflasyon hedefine ulaşmaktır. Ters döviz ikamesi bu hedefe ulaşılmasını kolaylaştıracaktır. Enflasyon düşüşüne bağlı olarak gelecek faiz indirimleri büyüme ve kamu finansman hedeflerini ulaşılabilir kılacaktır. 2002 yılında ekonominin nasıl gittiğine ilişkin izleyebileceğimiz en kolay ekonomik veri hem kendimizin hem de çevremizin TL’ye olan güveni olacak. Döviz tutma eğilimimiz azalıyor, çevremizde de bunu gözlüyorsak işler iyi gidiyor demektir. | ||||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Erhan Aslanoğlu: Bankacılık reformu ve ekonomik büyüme

Erhan Aslanoğlu: Bankacılık reformu ve ekonomik büyüme