|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

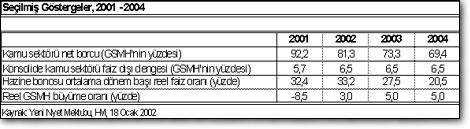

| Bu politikalar, Şubat 2001 krizi sonrası hazırlanan güçlü ekonomiye geçiş programının temel mantığına uygun ve onu tamamlayıcı nitelikte gözüküyor. Kamu ve finans sektörüne ilişkin reform süreci tamamlanmadan, iç borç stoğunun kalıcı olarak azaltılacağına ilişkin güven sağlanmadan reel sektör birincil öncelik konumuna gelmiyor. Niyet mektubunun sonunda verilen birinci tablo, seçilmiş göstergeler ismini taşıyor ve önümüzdeki üç yıla ilişkin olarak ekonomi yönetimi ve IMF’nin nasıl bir makroekonomik beklenti içinde olduğunu ortaya koyuyor. Aşağıdaki tabloda seçilmiş göstergeler tablosundan bizim seçtiğimiz bazı verilerin 2001 -2004 yılları arasındaki tahminleri bulunuyor. |

||||||

| ||||||

|

ÖNCELİK TASARRUFA VERİLMELİ İlk sırada yer alan kamu sektörü net (iç +dış) borcunun GSMH içindeki payının yüzde 92,2’den yüzde 69’4’e gerilemesi bekleniyor. Borçların sürdürülebilirliğine ilişkin kaygının giderilebilmesi için, kamu sektörü borç stoğunun azalması gerekmektedir. Bunun sağlanabilmesi için gerekli olan şartlar, onun altındaki sıralarda veriliyor. Borçlu olan ister kişi, ister kurum, ister devlet olsun yapması gereken ilk iş tasarruf etmektir. Konsolide kamu sektörü faiz dışı fazlasının önümüzdeki üç yıl boyunca yüzde 6.5 gibi yüksek bir seviyede tutulması bu amaca yöneliktir. Borç stoğunun erimesindeki diğer bir şart yeni borçlanmalarda ödenecek reel faizin azalmasıdır. Buradaki beklenti Hazine bonosu ortalama dönem başı reel faiz oranının yüzde 33,2’den yüzde 20,5’e gerilemesidir. Borç miktarının azalması kadar toplam üretim miktarını gösteren GSMH’nin artışı da borç rasyosunun düzelmesinin önemli diğer bir şartıdır. Buna göre, içinde bulunduğumuz yıl ekonominin yüzde 3, gelecek iki yılda da yüzde 5 büyümesi beklenmektedir. FAİZ DIŞI FAZLA HEDEFİ TUTMALI Eğer faiz dışı fazla hedefi tutuyor, reel faizler düşüyor ve ekonomi büyüme sürecine geçiyorsa işler yolunda gidiyor demektir. Bunun tersi yönündeki her gelişme kaygıları arttıracaktır. Önümüzdeki dönemde yakından izlenmesi gereken bu verilerdir. Elimizdeki son veriler işimizin çok kolay olmadığını göstermektedir. Mevcut şartlarda faiz dışı denge ve reel faizler beklentilere paralel seyretmektedir. Yine de hassas bir denge bulunmaktadır. Örneğin Ocak ayı konsolide bütçe faiz dışı fazlası nakit bazda 624 trilyon lira civarında gerçekleşmiştir. Geçtiğimiz yıl Ocak ayında 1.3 katrilyon TL olan bu rakam, beklentilerin altındadır. Şubat ayında da beklentilerin altında bir faiz dışı fazla gelirse, bu durum kaygıları arttırabilir. Diğer taraftan, ekonominin büyümesine ilişkin olumlu bir sinyal alınamamaktadır. Cuma günü yayınlanan Aralık ayı sanayi üretim rakamları son derece olumsuzdur. Aralık 2001 sanayi üretimi hem Aralık 2000 hem de Kasım 2001 dönemine göre yaklaşık yüzde 9 gerilemiş gözüküyor. Beklentilerin çok üzerinde olan bu gerilemenin, özellikle 2002 yılı büyümesine ilişkin kaygıları arttırmasını bekliyoruz. Niyet mektubundaki hedeflere ulaşmanın hassas dengelere dayandığı bir kere daha ortaya çıkıyor. | ||||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Erhan Aslanoğlu: Dış denge ve kurlar

Erhan Aslanoğlu: Dış denge ve kurlar