|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

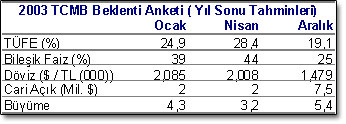

| Merkez Bankası’nın Aralık ayı birinci beklenti anketi geçtiğimiz günlerde yayınlandı. Yılın son ayı olması nedeniyle yıl sonu gerçekleşmeleri beklentilere çok yakın olacak. Fakat, bu yılın başında yıl sonu için olan beklentilere baktığımızda gerçekleşmelerden oldukça uzakta olduğumuzu görüyoruz. Aşağıdaki tablo, önemli makroekonomik göstergelere ilişkin yıl sonu beklentilerinin bu yılın Ocak, Nisan ve Aralık ayındaki seyrini veriyor. Ocak ayında, yıl sonu için TÜFE yüzde 24,9 bekleniyormuş. Nisan ayının başında bu beklenti yüzde 28,4’e yükselmiş. Şimdi, yüzde 19,1. Yani yüzde 20 olan TCMB hedefinin de altında. Hazine bonosu bileşik faizi için de benzer bir beklenti var. Yıl sonu için beklenti yüzde 39’muş. Nisan başında bu oran yüzde 44’e çıkmış, şimdi yüzde 25. Birbiriyle son derece ilintili olan enflasyon ve faiz beklentileri Irak savaşının kızıştığı günlerde en olumsuz noktaya gelmiş, ondan sonra da sürekli düzelmiş. Beklentilerden bu kadar hızlı düşen faiz elbette hem bono hem hisse senedi piyasasına olumlu yansıyacaktı. |

||||

|

|  Döviz kuruna ilişkin beklentiler ise yılbaşında oldukça kötümserdi. Yıl sonu için dolar kuru beklentisi 2 milyon lira civarındaydı. Kur beklentisinin Nisan ayında hemen hemen aynı seviyeyi koruduğunu fakat ardından hızlı bir düşüşle yıl sonu için 1 milyon 479 bin liraya geldiğini görüyoruz. Bunun birçok nedeni olduğunu biliyoruz. ABD dolarının uluslararası piyasalarda değer kaybetmesinden, uluslararası fonların Türkiye gibi ülkelere yönelmesine, yastık altından gelen paradan, Irak’tan gelen dövize kadar birçok faktör bu düşüşte etkili oldu. Her ne sebeple olursa olsun, beklentilerin çok altında olan yıl sonu dolar kuru, enflasyondaki düşüşten, kamu borç stoğundaki düzelmeye kadar birçok faktörün olumlu seyrine katkıda bulundu. CARİ AÇIK BEKLENENDEN KÖTÜ Cari işlem açığı ise beklenenden olumsuz seyretti. Yıl başında 2 milyar dolar beklenen cari açığın yıl sonunda 7,5 milyar dolara çıkması bekleniyor. Aslında cari açık beklentisi artarkan, TL’nin değer kazanacağı beklentisi birbiriyle çelişiyor. Fakat, burada kritik bir nokta var. Cari işlem açığı artmasına rağmen, ödemeler dengesinde net hata ve noksan olarak tanımlanan ve pratikde cari bir işlemi gösteren kalem önemli oranda arttı. Eylül sonu itibarıyla resmi cari işlem açığı 4 milyar dolar olmasına rağmen, net hata ve noksan kalemi 3,6 milyar dolar fazla verdi. Bu fazla, yukarıda bahsettiğimiz çeşitli yollardan gelen dövizlerden oluştu. Yani, pratikte cari işlem açığı ilk 9 ayda sadece 400 milyon dolar civarında oldu. Gerçek cari işlem açığı yıl sonunda gayet makul bir seviyede kalacak. Büyüme konusundaki tahminler yıl başında yüzde 4,3’dü. Nisan ayında beklentilerin kötüleşerek yüzde 3,2’ye gerilediğini görüyoruz. İki gün önce açıklanan büyüme rakamlarına kadar tahmin yüzde 5,4’e yükselmişti. Fakat beklentilerin oldukça altında gelen 3.çeyrek büyüme rakamları bu tahmini muhtemelen yüzde 5’e geriletecek. Sonuç’da, hükümet hedefine yakın ve yıl başındaki beklentilerden daha iyi bir noktada büyüme performansı gerçekleşmiş olacak. Bütün bu veriler, piyasa tahminlerindeki yanılmanın oldukça yüksek olduğunu gösteriyor. Elbette bu yanılmada, Irak gibi büyük bir bilinmezin katkısı çok fazla. Fakat, sonuçda gerçekleşmeler beklentilerden iyi olunca para ve sermaye piyasalarında olumlu bir hava kaçınılmaz olarak yaşanıyor. Önümüzdeki yıla ilişkin beklentiler, iyimser olan hükümet beklentilerine oldukça yakın. Gerçekleşmelerin beklentilerden daha iyi olma olasılığı gelecek yıl çok daha düşük. Beklentiler olumlu ve limitlere yakın olduğu için önümüzdeki yıl olumsuz haberlere tepki ya da kötümserlik daha fazla olabilir. Son yayınlanan büyüme rakamları buna iyi bir örnek oldu. Gerçekleşmelerin beklentilerden daha iyi olmasından dolayı para ve sermaye piyasalarında artarak yaşanan iyimserlik, normal koşullarda bundan sonra yerini daha sakin ve gerçekçi bir iyimserliğe ya da kötümserliğe bırakacaktır. Beklentilerin tam oluşturulmadığı AB ve Kıbrıs konusundaki gelişmeler büyük bir olasılıkla beklentilerin yönünü belirleyen asıl faktörler olacaktır. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Erhan Aslanoğlu: Ekonomi literatürü

Erhan Aslanoğlu: Ekonomi literatürü