|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

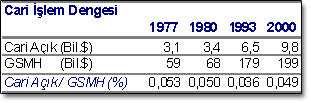

| Bunu bir tarafa koyup, sayın Tüzmen’in açıklamalarına bakacak olursak, krizin ön sinyali ihracatın ithalatı karşılama oranındaki düşüşten gelmektedir. Geçtiğimiz yıl yüzde 70’in üzerinde olan bu oran, yüzde 66-67 seviyelerine düşmüştür. Sayın Bakan, bu oranın yüzde 60 sınırına gelmesinin tehlikeli olacağını söylüyor. Doğru, bu oranın düşmesi bir şeylerin ters gitmeye başladığını gösterir. Hemen hatırlatalım, kriz başlangıç yılları olan 1993 ve 2000 yıllarında bu oran sırasıyla yüzde 52 ve 51’e düşmüştü. Şu anda bundan oldukça uzaktayız. İhracatçı birlikleri kayıtlarına göre 1-16 Haziran tarihleri arasında 1,865 milyar dolar ihracat gerçekleşmiş. Dolayısıyla, bu ay 3,5 milyar dolar civarında bir ihracat gerçekleşmesini bekleyebiliriz. 1 - 2 ay önce 4 milyar dolara yaklaşan ihracat hacminde bir hız kesme söz konusudur. Mevcut şartlarda, önümüzdeki aylarda ihracatın 3 milyar dolara gerilediğini, ithalatın 5 - 5,5 milyar dolar seviyesinde kaldığını görebiliriz. Yani ihracatın ithalatı karşılama oranı, sayın bakanın da belirttiği gibi yüzde 60’lara gerileyebilir. Bu, göz ardı edilmemesi gereken bir gelişmedir. CARİ DENGEDE GÖRÜNÜM Bu uyarıyı destekleyecek bir başka veriyi cari işlem rakamlarından vermek istiyorum. Türkiye’nin 1975 yılından bu yana olan detaylı ödemeler dengesi bilgilerine Merkez Bankası istatistiklerinden ulaşılabilir. Aşağıdaki tablo, Türkiye’nin en yüksek cari işlem açığı verdiği yılları ve bunun GSMH içindeki paylarını gösteriyor. |

||||

|

|  Geçtiğimiz 25 yıllık dönemde en büyük cari işlem açığı 1977, 1980, 1993 ve 2000 yıllarında verilmiştir. Bunların GSMH içindeki oranı’da en az yüzde 3,6’dır. Uuluslararası verilerden de bildiğimiz gibi yüzde 4 civarı ve üzeri cari açık oranı döviz krizi riski taşımaktadır. Türkiye istisna değildir. Tablodaki yıllara bakılırsa yüksek cari açık verdiğimiz yılların sonu Türkiye için ciddi kriz dönemleridir. 1977 ve 1978 yıllarında Türkiye tarihinin en büyük ekonomik ve siyasi krizlerinden birisini yaşadı. 1980 yılında askeri darbe oldu, 1993 yılından sonra 1994 ekonomik krizi çıktı, 2000 yılından sonra da 2001 krizi çıktı. Yani, cari işlem açığının şakaya gelir tarafı yok. Bu açığın artmasının bizi endişelendirmesi gerekiyor. Bu yıl Türkiye’nin 200 milyar doların biraz üzerinde geliri olacağını varsayarsak, 8 milyar doların üzerindeki bir cari açık Türkiye için risklidir. Ocak- Mart dönemindeki cari açığımız 2,7 milyar dolar. Hükümetin beklentisi 6 milyar doların biraz üzeri olmasına rağmen, bu rakamın yıl sonunda 8 milyar dolara ulaşması sürpriz olmayabilir. KUR YUKARI İTİLEBİLİR Dalgalı kur rejiminde olmamız nedeniyle açığın artması, döviz talebi yaratarak kuru yukarı itecektir. Bu hareket gecikirse kurun yukarı hareketi hızlı olacaktır. Mevcut döviz rezervleri, bankaların pozisyonları gibi faktörleri dikkate alacak olursak, kur artışı cari açığın finansmanı konusunda çok ciddi sorunlar yaratmaz. Fakat, böyle bir durum beklentileri olumsuz etkileyecektir. Birincisi, yukarı yönlü hızlı kur hareketi önce döviz cinsinden olan kamu borç stoğunun reel faizini, daha sonra da toplam kamu borcunun reel faizini arttıracaktır. İkincisi, kur hereketi enflasyonu arttırarak nominal faizleri arttırabilir. Bunların sonucunda da ekonomideki iç talep canlanması tersine dönebilir. Bu gelişmeler Türkiye’nin en temel sorunlarından olan yüksek kamu borcunun sürdürülüp sürdürülemeyeceği konusundaki tartışmaları tekrar gündeme getirir. Kısaca, bugünkü iyimserlik çok kolay kötümserliğe dönebilir. Sonuç olarak, dış açığın artmasına ilişkin kaygıları önemsememiz ve beklentilerimizi ona göre oluşturmamız gerekiyor. Bireysel ve kurumsal yatırımcılar olarak doğru beklentileri oluşturmada ne kadar geç kalırsak, karşı karşıya kalacağımız riskleri o kadar arttırmış olacağız. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Erhan Aslanoğlu: Rasyonel olmayan çoşkunluk

Erhan Aslanoğlu: Rasyonel olmayan çoşkunluk