|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

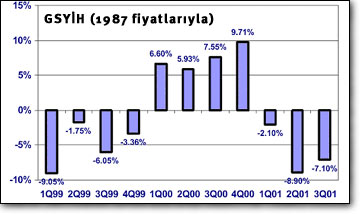

| Büyüme, pardon küçülme tahminlerden azdı, bu da sevindiriciydi, ama geçmiş dönemdi. Şöyle ki, zaten yaşadığımız bir dönemde ne kadar fakirleştiğimizi bize söylediler, oysa ki vatandaş, pazarda, çarşıda, okulda, lokantada bunu anlayamıyordu. Siz bu kadar ürettiniz dediler bize, dolar bazında bakmayın, sabit fiyatlarla bakın, yoksa yanılırsınız dediler. Gerisi detay. | ||||

|

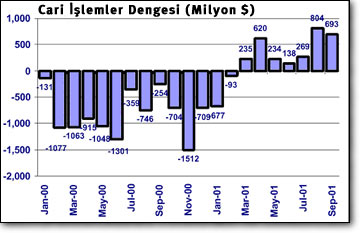

|  REEL SEKTÖR PAKETİ Sadece büyümeyi bekliyoruz dedik ya, saat 15:00 gibi Başbakan Ecevit’in reel sektöre ilişkin önlemler paketini veri olarak olmasa da önemli bir açıklama olarak kabul etmiştik. Ancak burada ilginçlikler ardıardına geldi, önce Pazartesi açıklanacak dendi, herhalde Yüksek Askeri Şura toplantısı başbakanı yordu dedik, fikir değiştirildi, Kemal Derviş açıklanacak denildi, eh ona da tamam dedik, bir oturduk ekranın karşısına, açıklamalar TOBB Başkanı Rifat Hisarciklioğlu tarafından yapıldı. Üstelik de toplantı da 4 bakan da hazır bulunurken. Bu durumu piyasalar nasıl yorumladı bilmem ama benim tahminim göre dört bakan açıklamayı sen yapacaksın ben yapacağım diye kapışırken TOBB Başkanı’nın, bakanlar arası olası bir tartışmayı engellemek için kendini feda ettiği. Tabii işin şakası bir yana, bu önlemlerin reel ekonominin yarasına ne ölçüde merhem olacağını zaman gösterecek. Önlemler özetle şöyle : Bana göre buradaki en önemli iki madde 3 ve 7. maddeler. Enflasyon muhasebesine 2003 yılında geçileceğine göre onun da etkisi 2004’den önce görülemeyecek. Geriye de sadece Varlık Yönetim şirketi kalıyor. Onun da koskoca reel sektörü nasıl kalkındıracağı merak konusu. 1, 5, 6 ve 10. maddelerin açıklanması yetmez, ne kadarlık bir finansman desteği sağlanacağının ve bu kaynağın nereden bulunacağının da belli olması gerekir. Peki yurtdışına çıkışta alınan çıkış harcının dolar yerine Türk Lirası olarak alınmasının katkısı ne olacak, eee, onu da siz buluverin. S&P GÖRÜNÜMÜ DEĞİŞTİRDİ Bu arada uzun süredir acaba olur mu, olursa ne olur diye tartışılagelen S&P’den bir görünüm düzeltmesi diye tanımlayabileceğimiz bir haber geldi. Habere göre S&P Türkiye’nin görünümünü negatiften durağana yükseltti. Bunu bir not artışı izler mi bilinmez ama uzun süredir hasret kalınan bir haber olduğu kesindi. Zaten başta borsa olmak üzere piyasaların verdiği tepki de buna işaret ediyordu. S&P açıklamasında kısaca şöyle denmekte : “Hükümet piyasanın güvenini biraz olsun kazanmış ve reel faiz oranlarında kısmi bir düşüş gözlenmiştir. Eğer bu trend sürerse, iç borcun döndürülmesiyle ilgili endişeler deazalacak ve kredi notu tekrar artırılabilir. Ancak bunu tersi bir durum söz konusu olursa, aşağı doğru baskıyla karşılaşılabilir” GÜVEN UZUN SOLUKLU BİR SÜREÇ GEREKTİRİYOR Evet, piyasaların güven duyması en önemli unsur, çünkü bu sayede vadeler uzayacak, reel faizler düşecek, hükümetin sıkı maliye politikalarıyla ürettiği faiz dışı fazla borcumuzun faizlerine yetmeye başlayacak, hatta vade uzadığı ve istikrarlı bir büyümeye ulaştığımız takdirde anaparanın bile az bir kısmını ödeyebilecek duruma bile gelebileceğiz. Tabii, bu çok uzun soluklu bir süreç. Kısa vadede ise, döviz kuru daha istikrarlı olabilecek, rekabetçi döviz kurunu koruyabilirsek, belki kendimiz daha zengin hissetmeyeceğiz, ama üretmeye ve satmaya başlayabileceğiz. CARİ FAZLAYA DEVAM Sonra açıklanan veri ise ödemeler dengesi rakamları oldu. Beklenildiği gibi ekonomi cari fazla üretmeye devam ediyor. Bu ne demek, ülkemizin döviz gelirleri döviz giderlerinden fazla demek. Toplam mal ve hizmet dengesinde geçen sene verilen 10.7 milyar dolarlık açık bu yıl sadece 353 milyon dolar. Üstüne geçen yıla oranla azalsa da 2.5 milyar dolardan fazla işçi dövizi ve bedelsiz ithalatı ekleyince geçen yıl 9 aylık rakamlara göre 6.9 milyar dolar olan cari açık bu yıl 2.5 milyar dolar fazlaya dönmüş durumda. |

|||

|

|  Tabii ödemeler dengesini bir de sermaye hareketleri tarafı var. Kısa vadeli sermaye hareketlerinde 8 milyar dolar, uzun vadeli sermaye hareketlerinde ise 900 milyon dolar çıkış sözkonusu. 4 milyar dolar da portföy yatırımları çıkışı. Tek giriş çoğunluğu Aria’dan 2.1 milyar dolar doğrudan yatırımlar. Net sermaye çıkışı neredeyse 11 milyar dolar, peki IMF bize gelecek sene ne kadar veriyor : Denklem neredeyse tamam. TOPRAKBANK VE MERKEZ BANKASI Sonradan gelen haberlerden ilki Toprakbank’ın fona devredilmesi oldu. Bu konuda fazlaca bir yorum yapmaya gerek duymuyorum, ancak şu ortaya çıkıyor ki, sermaye taahhütleri yerine getirilemedi. İkinci haber ise akşam saatlerinde Merkez Bankası’ndan geldi. Buna göre Aralık ayında TCMB Programlı döviz ihalesi açmayacak. Bunun sebebi ise yılın son iki ayında Hazine’nin döviz cinsinden 3.9 milyar dolar borç ödemesine karşılık sadece Kasımda 3.2 milyar doları IMF’den 4.2 milyar dolar borçlanmayı başarmış olmasıdır. Bu sayede Hazine TL likiditesini artırıcı kullanım yapmayacağı için programlı döviz satım ihalesi düzenlemeyecek. Piyasanın buna vereceği tepkininse sınırlı olmasını bekliyorum. ENFLASYON AÇIKLANIYOR Gelecek hafta bu verilerin ve haberlerin analiziyle geçecek kuşkusuz. Ama bir de bunların üzerine eski göz ağrımız enflasyon açıklanacak. CNBC-e olarak düzenlediğimiz anket sonuçlarını biliyorsunuz, 24 banka ve aracı kurumun tahmin ortalaması TEFE, TÜFE ve çekirdek enflasyon için sırasıyla yüzde 4.5, yüzde 4.8 ve yüzde 4.7. Piyasanın bu rakamlara odaklanmasının en önemli sebebi ise fonlama maliyetini belirleyen, dolayısıyla Hazine faizlerinin de alt sınırının en belirleyici unsuru olan TCMB kısa vadeli faizleri. Bakalım ve görelim, Pazartesi saat 16:30’da neler olacak? | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

MB: Programlı döviz ihalesi yok

MB: Programlı döviz ihalesi yok