|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

2002 enflasyonu 20 yılın en düşüğü 2002 enflasyonu 20 yılın en düşüğü Oğuz Büktel: 2003'e girerken Oğuz Büktel: 2003'e girerken |

|||

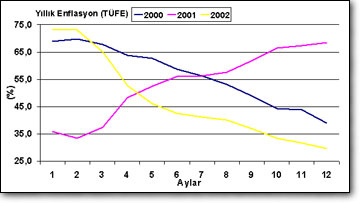

| Özellikle TÜFE rakamının 2000 yılı rakamının 9.3 puan altında kalması ilk bakışta oldukça büyük bir başarı olarak görülebilir | ||||

|

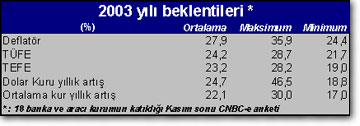

|  Aylık enflasyona bakıldığında TÜFE rakamı olan yüzde 1.6 Aralık ayı için belki de tarihi bir rekor, en azında elimizdeki verilerle. Piyasa beklentisi yüzde 2.4’ün de oldukça altında. TÜFE’nin içinde önemli ağırlığa sahip gıda fiyatlarının etkisi çıkarıldığında bu rakam neredeyse yüzde 1’e geriliyor. TÜFE’nin bu kadar olumlu çıkması iç talebin canlanmaması yönündeki gözlemleri halen doğrular nitelikte. Bayram ve yılbaşı alışverişlerinin bile talebi olumlu etkileyemediği fiyatlardaki artışın sınırlı kalmasından gözlenebiliyor. TEFE ve çekirdek enflasyon rakamlarında ise aylık bazda gerçekleşmeler tahminlerin üzerinde. Çekirdek enflasyonda yüzde 1.6 beklenirken (CNBC-e anket ortalaması), gerçekleşme yüzde 2, TEFE’de ortalama beklenti yüzde 2 iken, gerçekleşme yüzde 2.6 olmuş. Kurda Aralık ayında yaşanan hareketlenmenin bu rakamları yukarı çektiği düşünülebilir. Yıllık TÜFE rakamlarının, kur sepetinin (1$+0.77 ) yüzde 21.8 arttığı 2002 yılında, yüzde 20 arttığı 2000 yılının neredeyse 10 puan altında kalmasının tek açıklaması var : İç talebin zayıflığı. 2001 Şubat ayının ardından yaşanan büyük işsizlik dalgasının etkisinin halen geçmemiş olmasının yanısıra reel ücretlerde yaşanan erozyonun en küçük ölçüde olsun geri alınamamış olması iç talebi zayıflatan en önemli etkenler. 2002 yılının ilk dokuz ayında özel tüketim harcamalarında sadece yüzde 1.1 Artış yaşanmış olması bunun en önemli göstergesi, aynı oran 2000 yılında yüzde 6.4 seviyesinde idi. Yatırım harcamalarında ise bu yıl yüzde 5.7 gerileme yaşanırken, 2000 yılında aynı rakam yüzde 16.5 artmıştı. HEDEFLERİ ZORLAYABİLECEK FAKTÖRLER BÜYÜK 2003 yılı için önümüze konan hedef yüzde 20. İlk bakışta bu yıl TEFE’de gerçekleşen 58, TÜFE’de ise gerçekleşen 39 puanlık enflasyon düşüşlerinin ardından hedeflenen 10 puanlık bir düşüş belki çok zor bir hedef gibi görünmeyebilir, ancak bu hedefi zora sokabilecek bir sürü faktör mevcut. Bunları sıralarsak : 1. Devalüasyon-Enflasyon ilişkisinin bir türlü kopamaması: Bunun en önemli nedeni dolarizasyonun ya da para ikamesinin halen çok yüksek boyutta olması ve ülkede mevduatların yarısından çoğunun döviz cinsinde olması. Özellikle serbest kur rejiminde Irak benzeri dış şoklarla TL’nın değer kaybetme olasılığı halen TCMB’nin enflasyon hedefinin üzerinde “Demokles’in kılıcı” gibi sallanmakta. 2. Beklentiler: Enflasyon beklentilerini kırmak, geriye dönük endekslemeden kurtulmak psikolojik olarak oldukça güç. Yılbaşlarında, memur-işçi zam dönemlerinde zam yapılması geleneksel uygulaması sürüyor. 3. Ücret artışları zamları getirebilir: Memur-İşçi emeklilerine yapılan zam belki onları arzulanan hayat seviyesine ulaştırmak ya da hayat pahalılığını azaltmak için çok yetersiz, ancak yaklaşık iki senedir talep yetersizliğinden zam yapamamaktan yakınan üreticiler-perakendeciler için oldukça yeterli bir fırsat sunuyor. 4. Bütçe hedeflerinin zora girmesi: Öte yandan yapılan zammın toplam maliyetinin 3 katrilyon TL olduğu, kaynaklarının mevcut olduğu ve birkaç gün içinde açıklanacağı söylenmesine rağmen, bu rakamın bütçe dengeleri üzerinde yaklaşık 1 puanlık bir etki yapacağı hesaplanıyor. Bu ne demek, yüzde 6.5 hedefinin yüzde 5.5’a inmesi demek. Bütçe hedeflerinin zora girmesinin maliyetlerini konuşmak bile son yıların tecrübelerini düşününce gereksiz. 5. Petrol fiyatları: Irak savaşı ve petrol fiyatları üzerinde yapacağı etki de ayrı bir maliyet getirmekte. Akaryakıt fiyatları ve ödemeler dengesi üzerindeki negatif etkisi, doğrudan ve kur üzerinden enflasyona olumsuz yansıyabilir. 6. Somut adımlar atılması: 2003 beklentileri TÜFE için yüzde 25 civarında, ve bunun aşağı inebilmesi için hem Irak konusunun bir şekilde atlatılması, hem de IMF programının uygulanması konusunda hükümetin somut adımlar atması gerekmekte. Özellikle kamu maliyesi konusu burada son derece önemli, çünkü enflasyon hedeflenmesine tam olarak geçilebilmesi için öngörülebilir bir maliye politikası da gerekmekte. |

|||

|

|  TCMB’nin açıkladığı para politikası raporunda belirtildiği gibi TCMB 2003 yılında örtük enflasyon hedeflemesi uygulamasına devam edecek ve kısa vadeli faiz oranlarını muhtemel bir takım dış şokların olumsuz etkilerini de gözeterek, sadece ve sadece gelecek dönem enflasyonuna odaklı olarak belirlenecek. Hem Merkez Bankası’na, hem de hükümete enflasyonu düşürme yolunda önemli görevler düşüyor, bize de dış şokların ülke ekonomik dengelerini sarsmayacak ölçüde olması için dua etmek kalıyor. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||