|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

Kasım çifte kurtulmuş, darısı Aralık'ın başına Kasım çifte kurtulmuş, darısı Aralık'ın başına |

|||

| Bu rakam minimum borçlanma oranını yüzde 81 civarında olması demek olacaktır ki, bu eskiden beri Hazine’nin benimsemiş olduğu bir iç borç çevirme oranıdır. | ||||

|

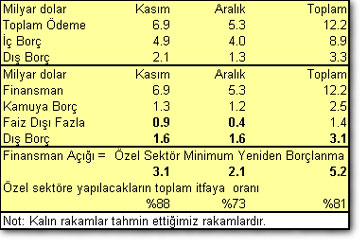

|  TABLO NELER ANLATIYOR? Öncelikle özel sektöre yapılacak olan toplam net ödemenin 1.2 milyar dolar olacağını ve eğer bu dövize giderse net dış borç ödeme ile birlikte (dış borç ödeme-dış borç alma arasındaki fark) toplam 1.4 milyar dolar döviz çıkışı (rezerv kayıbı) olabileceğini göstermektedir. Ama özel sektör net ödemeyi dövize çekmeyebilir, örneğin gecelik faize çekebilir. Veya devlet döviz cinsinde bir ihale düzenleyip bu ödemeyi yeniden borçlanabilir. Bu durumda döviz rezervi kaybı olmaz. Ayrıca, diğer bir olasılık da dış borcun (3.1 milyar doların) gelmemesidir. Bu durumda rezerv kayıbı aşağıdaki gibi 4.5 milyar dolar olabilir. Diğer kötü bir olasılık ise öngörülen faiz dışı fazlanın Ekim-Kasım Ayında hiç gerçekleşememesi. (Üretim talep kaybının vergi kaybına sebep olması gibi nedenle, ayrıca KDV indirimide böyle bir kayıba sebep olabilir.) Dış borç gelmez, faiz dışı fazla olmaz ve özel sektöre yapılan tüm ödeme dövize giderse, yani en kötü durum senaryosu gerçekleşirse, toplam döviz rezerv kaybı Kasım Aralık döneminde 5.9 milyar dolar olacaktır. En kötü durum senaryosunda tabii ki Hazine’nin de kullanacağı bir silah vardır, bu daha önceden de kullanılmış olan döviz cinsinden ihale açmaktır. Bu ihaleye kaynak olabilecek iki unsur vardır. Birincisi, Hazine’nin yapmış olacağı net ödemenin dövize çevrilmesi ve yeniden Hazineye satılması, ikincisi ise bu dönemde dış cari (ticaret) dengemizde oluşmasını tahmin ettiğimiz 1 milyar dolar civarı cari fazladır. Tabii ki bankaların elindeki döviz rezervi her zaman Merkez Bankası aracılığıyla Hazineye geçebilir ama Hazine dış cari dengeden fazla borçlanmaya çalışırsa Merkez Bankası rezervleri artar iken bankalar rezervi düşer toplam rezerv ise değişmez. Hazine’nin makul bir tahminle 2.4 milyar dolar döviz cinsinden ihale ile çekebileceğini düşünürsek, en kötü durum senaryosunda toplam döviz çıkışı 3.5 milyar dolar ile sınırlı kalır. Bu rakam Hazinenin daha önceki dövizli ihalelerde çektiği rakama yakındır ve hazine bu barutu kullanmaya hazır görünmektedir. Yani Hazine geçen sefer kazandığını bu sefer harcayacaktır. Ama toplam rezervimizden 3.5 milyar dolar kaçacaktır, bundan kurtuluş yok. PİYASA, SENARYOLARI NASIL SATIN ALDIĞINI NE ZAMAN GÖSTERECEK? En kötü durum senaryosunda rezerv kaybı girmesi beklenen dış borç miktarına eşittir. Diğer deyişle eğer dış borç girerse ama bunun dışında her şey kötü giderse, döviz rezerv kaybı olmayacaktır. Eğer dış borç girer ve her şey en kötüsünde olabileceğinden biraz daha iyi giderse döviz rezervlerimiz artacaktır. (Hazine’nin cari denge fazlasını sisteme çekmek için döviz cinsinden ihale yapması gerekebilir) Sonuçta En Kötü Durum Senaryosu IMF’den 3.1 milyar doların gelmemesi ile çok yakından ilintili diyebiliriz. Peki, bu senaryo piyasa tarafından kaale alınacak mıdır? Kötü durum senaryosunun hemen önümüzdeki hafta olacak olan 3.2 katrilyonluk ihalede satın alınacağını beklemiyoruz. Eğer, IMF’ en geç 12 Kasım itibarıyla 3.1 milyar doları hesabımıza geçeceğini ilan etmez ise 13 veya 14 Kasım’da düzenlenecek 1.6 katrilyonluk ihalede özel sektör tavrını 1) ihaleye katılma oranı ile (net ödeme talep oranı) ve iki ihaleden aldığı Türk Lirası’na dövize çevirme oranı ile belli edecektir. PİYASANIN SABRI TÜKENEBİLİR 17 Kasım’daki IMF İcra Direktörleri Kurulu toplantısı bahanesi ile beklentiler yaşatılırsa ihaleye katılım oranı düşük bile olsa, dövize geçme talebi düşük olabilecektir. Fakat bu durumda ek bir hafta daha kazanılacaktır. Çünkü ardından, 860 trilyonluk küçük sayılabilecek 21 Kasım ihalesi öncesine kadar IMF’den taahhüt beklenecektir. Tahmin ederiz ki eğer 20 Kasım’da somut adım görülmez ise piyasanın sabrı tükenebilir. Çünkü, 21 Kasım’dan sonra 3 hafta boyunca her hafta ortalama 1.5 katrilyonluk ihale olacaktır. IMF’nin olası gecikmesinin sebepleri arasında ihale yasası, 2002 programı üzerinde çalışmaların nihayete erdirilememesi gibi veya başka açıklanmayan sebepler olabilir, fakat piyasanın Nisan-Mayıs 2001’deki kadar sabırlı olacağını düşünmek mevcut iyimserliğin boyutunu abartmak olabilir, çünkü her yaşanılan verilen zaman avanslarının süresini kısaltmaktadır. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||