|

|

|||||

|  |  |  | ||||||||

| |||||||||||

| 1 Haziran— Son günlerde çok popüler olan bir konuyu tekrar gündeme getirmek istiyoruz; Yapılan anketler, ekonomik reform programına olan inancın ve desteğin giderek artığını ve enflasyonun düşeceğine dair oluşan beklentilerin de güçlendiğini gösteriyor. Peki, acaba bu halkın birikimlerini değerlendirirken TL ve döviz arasındaki tercihinde de görülüyor mu? Acaba enflasyonun düşeceğine dair oluşan beklentiler tasarrufların daha da uzun vadeli değerlendirilmesine yol açıyor mu? Bu konuda şu ana kadar yapılan değerlendirmelere bir de bir başka gözlükten bakalım. | |||

|

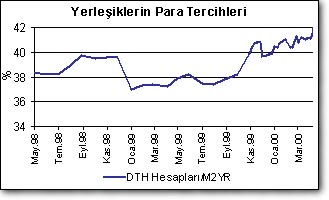

| Stabilizasyon programına başlarken, beklentiler kısa süre içinde DTH hesaplarının çözüleceği, dövizden TL’ye geçişin hızlanacağı yönündendeydi. Ayrıca finansal sistem için bir tehdit ve risk oluşturan repolar azalacak para vadeli mevduata doğru kayacaktı. Mevduatların vadesi uzarken bankacılık sistemi için devamlı bir tehdit oluşturan pasiflerin vade yapısı aktiflerinkine yaklaşacak ve sistematik risk de azalacaktı. Şimdiye kadar bunlar tam olarak gerçekleşmedi. Hatta ters yönde bazı işaretler bile var. Garanti Yatırım Ekonomisti Volkan Kurt’un yaptığı çalışmaya göre yerleşiklerin mevduat tercihinde DTH’ın payı giderek arttığı görülmekte. DTH = RAHAT UYKU Aşağıdaki grafikte zamana bağlı olarak döviz tevdiat hesaplarının M2YR dediğimiz geniş tabanlı parayı temsil eden büyüklüğe oranı var. M2YR büyüklüğünü daha da ayrıntılı açıklayacak olursak; tedavüldeki TL, vadesiz ve vadeli TL mevduatları, DTH hesapları ve Repo’nun toplamından oluşan en geniş anlamlı para arzı. Yıllara ve mevsimlere göre bakıldığında birkaç farklı trendin varlığından söz edebiliriz. Birincisi DTH’lar mevsimsel olarak sonbaharla birlikte yükseldiği görülmektedir. Tasarruf sahiplerinin Eylül-Ekim gibi devalüasyon oranının mevsimsel olarak artması ve dolayısyla DTH’ların getirisinin de TL’ye göre yükselmesiyle birlikte belirli bir oranda mevsimsel olarak dövize geçiş söz konusu. |

||||

|

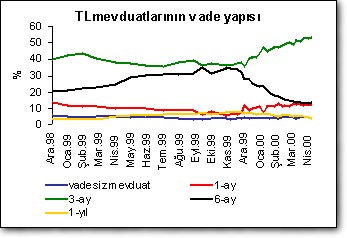

|  İkinci gözlemimiz ise, 1999 yılıyla ilgili. Hatırlanacağı üzere 1999 yılında hem Hazine tahvil ve bonolarının hem de mevduatın getirisi özellikle ilk 9 ayda çok yüksek seyretmişti. DTH faizleri de yükselse bile aradaki fark oldukça fazlaydı. Örnek vermek gerekirse dolar bazında mevduat faizi %30-%40 seviyesindeyken DTH faizi bunun oldukça altındaydı. Öyleyse, TL’ye verilen getiriyi çok arttırarak tasarruf sahiplerinin tercihlerini bir ölçüde etkilemek söz konusu olabilmişti. Fakat Eylül 1999’dan itibaren yine daha önce bahsettiğimiz mevsimsel etkinin tekrar belirgin bir şekilde ortaya çıktığını rahatça söyleyebiliriz. Bununla birlikte yine aynı dönemde faizler de düşmeye başlamış, böylece TL’nin de göreceli olarak DTH’lara göre cazibesi de azalmaya başlamıştı. Ocak ayından itibaren ise DTH’ların toplam para arzı içindeki oranının dalgalı bir gidiş gösterse de artış trendi içinde olduğunu söyleyebiliriz. Bunun mudilerin tercihinin ille de döviz yönünde değiştiğini göstermeyeceğini, özellikle tasarruf mevduat fonuna devredilen bankalar ve yurtiçine dönen off-shore hesaplarıyla birlikte DTH hesaplarının kabarmış olması da söz konusu. Ama yine de bunun tam tersinin de gerçekleşmediğini rahatlıkla iddia edebiliriz. Tasarruflarda DTH daha fazla tercih edilir olmamış olsa bile, TL de henüz daha fazla tercih edilir olmuş değil. Bunu nasıl açıklayabiliriz? Henüz mudiler TL ve döviz arasındaki getiri farkının herhalde ancak TL’nin riskini yansıttığını düşünüyor. Eğer bu getiri farkı TL’nin algılanan riskinde fazla olsaydı, tabi ki TL mevduatlar ve tasarruf daha fazla tercih edilir olacaktı. Aynen 1999 yılında olduğu gibi. VADE SORUNU Gelelim TL mevduatlarının yapısına. Ocak 2000’den itibaren aşağıdaki şekilde de görülebileceği gibi TL mevduatların yapısında önemli ölçüde değişiklikler olmuş. Beklenenin tam aksine kısa vadeyi tercih edenler artarken, uzun vadeyi tercih edenler kısalmış. Özellikle 3 ay ve bir ölçüde de 1 ay vadeli mevduatların toplam vadeli mevduatların içindeki payı önemli ölçüde artarken 6-ay ve 1-yıl vadeli mevduatların payı ise azalmış. Bu ne anlama gelebilir? Tasarruf sahipleri en fazla 3 ay önlerini görebilmekte daha ilerisi için ise herhangi bir fikirleri yok gibi görünmektedir. Yani tasarruf sahibinin ufku ancak 3 ay gibi gözükmekte. |

|||

|

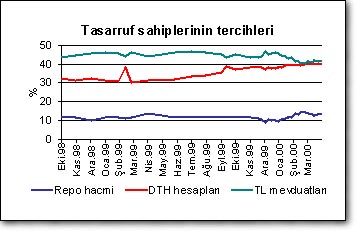

|  Öte yandan bu bankacılık sisteminin kaynak yapısını daha da bozmuş, TL mevduatların ortalama vadesi Ocak ayınadn itibaren sürekli olarak kısalmış, bu yılın başında 114 gün iken 90 güne kadar gerilemiştir. Peki bankacılık sisteminin pasif tarafında bunlar olurken aktif tarafında da vadeler kısaldı mı? TL aktiflerin vadesi de buna uygun olarak kısaldı mı? Yılbaşından itibaren Hazine ihalelerindeki ortalam vade buna işaret etmiyor. Yani henüz bankacılık sisteminin sitematik riski en azından bu yönde devam ediyor. REPONUN DAYANILMAZ CAZİBESİ Gelelim diğer bir konuya. Şu bizim repo hesaplarına. Türkiye’nin finansal sisteminin yarattığı ve dünyada hemen hemen başka hiçbir finansal sistemde olmayan repo hesapları. Hani repo hesapları azalacaktı. Grafikte de görülebileceği gibi repo hesapları yılbaşından bu yana belirgin bir biçimde arttı. Peki neden? Bunun için akla tek bir sebep geliyor. Hem TL hem de döviz bazında hem nominal hem de reel olarak getirilerdeki büyük düşüş. Vatandaşın cebinde para tutmasının alternatif maaliyeti nedir? Bunun karşısında alabileceği getiri. Bu getiri çok düşünce, sokaktaki vatandaş cebinde daha fazla para tutmaya başladı mı? Bizce başladı. Peki cebinde tutmak yerine repo hesabında tutup bir miktar getiri niye almasın? İstediğinde de bir ATM kartıyla hemen banka şubesine gitmeden çekebilir. Kuyruk beklemeden. Yani faizlerdeki düşüş aslında para talebini de önemli ölçüde arttırdı. Artık halk cebinde (veya repoda) daha fazla para tutuyor. |

|||

|

|  Temel sorumuza gelelim. Halk ekonomik programa gerçekten inanıyor mu? Eldeki veriler henüz bunu teyit etmiyor. Ama alışkanlıkların değişmesi o kadar kolay değil; güvenilirlik bir günde kaybedileblir ama kazanılması yıllar alır. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||