|

|

|||||

|  |  |  | ||||||||

| |||||||||||

| 20 Mayıs— Hayırlısıyla GSM’yi sattık, sıra Telekom’da. Konuyla yakından uzaktan ilgili herkesin bildiği gibi, bu aralar Türk Telekom’un yüzde 20 hissesinin satışıyla ilgili ilanlar yayınlanacak ve ekonomik istikrar programımızın gelir kalemlerinden önemli birinin daha hayata geçirilmesinde ilk adımı atacağız. | |||

|

| Peki, kaça satacağız, alan ortağın yönetime katılımı ne olacak, değerleme kriterleri ne olacak, içindeki GSM 1800’ü nasıl değerlendireceğiz, üstelik henüz parası ödenmemişken. BİR DEV NE KADAR EDER ACABA? İş Bankası - Telecom Italia konsorsiyumu, sadece bir lisans alımı için 3 milyar doları gözden çıkarmışken, 20 milyon telefon abonesi, 1 milyona yakın kablo TV abonesi, tüm telefon ve kablo altyapısı, 3.5 milyar dolar cirosu, 1 milyar doların üzerinde karı (tahmini rakamlar) olan bir şirket ne kadar eder acaba. Yoksa bütün bunların yanısıra asıl önemli olan mevcut yapı değil de, gelecekteki büyüme potansiyeli ve yeni ekonomide Türk Telekom’un oynayacağı rol mü? TURKCELL 20-25 MİLYAR DOLARSA Öte yandan önümüzdeki aylarda halka arz edilecek Turkcell’e yaklaşık 20-25 milyar dolar değer biçilirken, bizim Telekom’umuz bunun altında mı kalacak. Size bir süre önce Demir Yatırım Araştırma Bölümü’nün yazdığı bir rapordaki bazı tablolardan bahsetmek ve buna göre Türk Telekom’a biçilebilecek değer hakkında fikir cimnastiği yapmak istiyorum. Raporda ilgimi çeken ve özelleştirme değerine baz alınabilecek, en azından bir fikir yürütmemizi sağlayacak tablo ise şöyle: |

||||

|

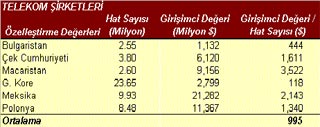

|  Tabloda, 1996-1998 yılları arasında özelleştirilmiş bulunan bazı gelişmekte olan ülkeler telekom şirketlerinin girişimci değerleri ve hat sayıları verilmekte. Girişimci değeri o şirketin satış bedelinden elindeki nakdin düşülmesi ve finansal borçlarının eklenmesiyle hesaplanıyor. Bu sayede şirketleri birbirleriyle daha sağlıklı bir şekilde kıyaslamak mümkün oluyor. Örneğin, aynı özelleştirme değerine sahip iki şirketin biri 1 milyar dolar daha fazla borçluysa, o şirkete ödenen girişimci değeri daha fazla oluyor, bu da şirketin borçsuz halinin diğerinden daha fazla olduğunu gösteriyor. ŞİRKETLERİ KARŞILAŞTIRALIM |

|||

|

En ucuz özelleştirme Güney Kore’de, en pahalı özelleştirme ise Macaristan’da

|

Girişimci değerlerini hat sayılarına bölerek hesaplanan, tablonun son sütununda verilen değer sayesinde ise farklı büyüklüklerdeki (hat sayısı bazında) şirketleri birbirleriyle kıyaslayabileceğimiz bir rakam ortaya çıkıyor. Buna göre en ucuz özelleştirme Güney Kore’de, en pahalı özelleştirme ise Macaristan’da gerçekleştirilmiş. Tabii bu rakamlardaki farklılık, özelleştirme şartlarının farklı olmasından kaynaklanabilir. Şöyle ki, azınlık hissesi satışı ise çoğunluk hissesi satışı arasında, Ya da stratejik ortaklıkla, verimsiz bir KİT satışı arasında büyük farklılıklar olabilir. Ancak son satırda aldığımız ortalama rakam olan 995 dolar bize yine de iyi bir fikir verebilecek bir rakamdır. Buna göre biz eğer Telekom’u satacaksak, bu rakam civarında bir Girişimci değeri / Hat sayısı rakamını kullanabiliz Değerlendirmenin kriterini belirledikten sonra ikinci adıma, yani toplam değere geçelim. EN AZ 18.5 MİLYAR DOLAR |

|||

|

Şirketin borçları çıkarıldıktan sonra kalacağı tahmin edilen değer ise 20.5 milyar dolar.

|

Elde ettiğimiz 995 dolarlık değeri Türk Telekom’un mevcut 20 milyon hat rakamı ile çarparsak, Türk Telekom’un girişimci değerini, yani nakit pozisyonu çıkarıldıktan sonraki değerini yaklaşık 19.9 milyar dolar olarak buluyoruz. Bu değere şirketin borçları çıkarıldıktan sonra kalacağı tahmin edilen (1999 sonu tahmini rakam) yaklaşık 600 milyon doların eklenmesi halinde ulaşılan değer ise 20.5 milyar dolar. Ancak hesaplamayı yaparken gözönüne almamız gereken bir faktör var, o da 995 dolarlık ortalama birim değerin, GSM’nin yaygınlaşması öncesi özelleştirilen şirket değerlerine göre hesaplanması. GSM’nin bu hızla yaygınlaşmasının telekom şirketlerinin değeri üzerinde olumsuz bir etki yaptığı varsayımını doğru kabul edersek, 20.5 milyar dolarlık bu rakamın biraz iskonto edilmesi gereği ortaya çıkıyor. Kullanılacak iskonto oranının yüzde 10 olması halinde ulaşılacak değer ise yaklaşık 18.5 milyar dolara denk gelmekte. YÜZDE 20’Sİ DE İYİ TUTAR Bu iskonto oranı artırılabilir de. Ancak bu rakam ya da biraz altındaki bir rakam bile fena durmuyor. Yüzde 20’si ise 3.7 milyar dolar, ülkemiz için oldukça iyi bir meblağ. Üstelik, bu değerin içerisinde kablo TV şebekesi, ve internet alanındaki çalışmalar katılmamış durumda.. Şimdi diyeceksiniz ki, bu ne biçim bir değerleme, her şey varsayımlar üzerine kuruluyor, eee zaten her şirketin tek ve kabul görmüş bir değeri olsa sermaye piyasasındaki hangi yatırımcı şirketlerin genel ekonomik performansı dışında para kazanabilirdi. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Türk Telekom, en büyük 15. şirket

Türk Telekom, en büyük 15. şirket