|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

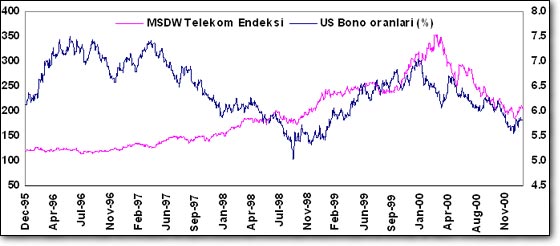

| Faiz indirimleri, telekom ve internet gibi yüksek büyüme potansiyeli olan sektörleri ve şirketleri diğerlerinden çok daha olumlu etkiler. Global telekom piyasasında yaşanacak bir canlanma ve telekom şirketlerinin borçlanma maliyetlerinde meydana gelecek bir düşüş, global telekom şirketlerinin büyüme planlarını tekrar gündeme getirmesini sağlayabilir. İDEAL BİR YATIRIM ARACI Yabancı stratejik ortak açısından bakıldığında, TT birtakım politik ve sosyal sorunlar içerse de, oldukça önemli bir şirket ve Türkiye’nin hızlı büyüyen telekom piyasasına girmek isteyenler için ideal bir yatırım aracı. Faiz indirimi ayrıca TT’nin değerinin daha kabul edilebilir olmasını da sağlayabilir. TT için son teklif verme gününe yaklaşık 4 ay var. Çok da kısa sayılmaz.  FED yine faiz indirdi FED yine faiz indirdiSon günlerde Türk Telekom (TT) özelleştirilmesiyle ilgili olarak gazetelerimizde giderek artan sayıda değişik yorumlar yer alıyor. Bunların çoğu, TT’ye olan yabancı ilgisinin az olması ve satışının neredeyse imkansız olduğu yönünde. Bu karamsar bakış açısının ardında yatan nedenlerin bir çoğunu paylaşıyorum. Buna karşın global piyasalardaki olası gelişemeler bu nedenlerin an azından yurtdışıyla ilgili olanlar lehimize çevirebilir. ABD ekonomisinde son dönemde görülen yavaşlama sinyalleri, FED’in geçtiğimiz günlerde 50bps faiz indirimine gitmesine neden olmuştu. Ecevit: Telekom özelleştirilecekOLUMLU ETKİLENECEK PİYASALAR... Ancak bunun ekonomiyle ilgili kaygıları yeterince azaltmaması nedeniyle, FED’in bugünkü toplantısında yeni bir 50 bps’lik faiz indirimine gidebileceği beklentileri doğdu. Bu faiz indiriminin ve bundan sonra olabilecek diğer indirimlerin global ekonomiye ve dolayısıyla mali piyasalara olumlu etki etmesi bekleniyor. Bu faiz indirimlerinden en olumlu etkilenen piyasa kuşkusuz hisse senedi piyasası. Çünkü faiz indirimi demek, herşey bir yana, şirketlerin değerinin artması demektir. Yazımın son paragrafı, bu konuda daha detaylı bir bölümden oluşmakta. Faiz indirimleri neticesinde telekom piyasasında bir canlanma olacak. Bunun temel nedeni borçlulukları artmış olan telekom şirketlerinin yeni yatırımlar için hem daha kolay hem de daha düşük faizden borçlanabilecek olmaları. Bu nedenle de bu şirketler ara verdikleri yatırım programlarına tekrar devam edebilecek. Ayrıca düşen faiz oranlarıyla birlikte daha önce karlı olmayan birçok proje de karlı hale gelebilir. TELEKOM ENDEKSİ İLE FAİZ İLİŞKİSİ Bu işin TT’yi ilgilendiren en önemli yönü ise TT için önceden biçilen değerlerin daha kabul edilebilir sınırlara düşecek olması. TT için en son değer tespiti 1998 yılında yapılmış ve yaklaşık 10 milyar ABD doları olarak hesaplanmıştı. Bu rakam şu anda geçerli olan ihale için herhangi bir baz teşkil etmiyor. Anladığımız kadarıyla özelleştirme idaresi bütün teklifleri değerlendirmeye alacak. Ancak son karar onların... Aşağıdaki grafikte Avrupa telekom sektör endeksi ile 2023 vadeli ABD Hazine kağıtlarının ortalama getirisi yer almaktadır. Görüldüğü gibi 1995’den 1998 yılının ortalarına kadar ikisinin arasında ciddi bir ters yönlülük ilişkisi var. Bu ilişki 1998’in ikinci yarısından sonra bozulmuş gibi görünüyor. Ancak bunun temel nedeni, Internet hisselerinde yaşanan ‘çılgınlığın’ telekom hisselerini de etkisi altına alması ve ABD ekonomisinin hızla büyümeye devam etmesi ve sonucunda da telekom endeksi ile faizler arasındaki ilişkinin bozulması... Ancak 2000 yılının Nisan ayında patlayan Internet ‘balonu’ ile birlikte telekom değerlemeleri de hızla düşerek 1998 seviyelerine gerilemiştir. Global anlamda bu seviyelerin telekom hisseleri için dip olduğu düşünülüyor. Yaşanan faiz indirimleriyle bozulan ilişkinin tekrar düzelmesi ve şirket değerlerinin tekrar yükselişe geçmesi bekleniyor. Bütün bunlar TT için kuşkusuz iyi haberler. |

||||||

| ||||||

|

İşin teknik tarafına bakılırsa, Telekom ve Internet şirketlerinin faiz oranlarına en duyarlı şirketler oldukları daha net olarak görülür. Okul günlerinde projelerin ve şirketlerin değerlemesinde sıkça kullanılan ‘indirgenmiş nakit analizi’ yönteminde belli bir dönem için nakit akımı tahminleri yapıldıktan sonra bu dönemin sonunda, sonsuza kadar devam edeceği varsayılan bir nakit akımı hesabı yapılır. ŞİRKETİN DEĞERİNİ HESAPLARKEN... Böylece şirketin değeri iki ayrı bileşen olarak hesaplanır: 1) Nakit akımı tahmininin yapıldığı dönemin bugüne indirgenmesiyle bulunan bulunan değer, 2) Sonsuza dek sürdüğü varsayılan nakit akımının bugüne indirgenmesiyle bulunan değer. Yüksek büyüme potansiyeline sahip hisselerde, ikinci bölümden gelen değer, birinci bölüme göre çok daha yüksektir. Bu nedenle bu şirketler çok daha yüksek değerleme çarpanlarıyla işlem görürler. Örneğin Internet şirketlerinde şirketin değerinin tamamı ikinci bölümden gelir. Telekom şirketlerinde de değerin büyük bölümü yine ikinci bölümden gelir. Buna karşın yavaş büyüyen sektörlerdeki şirketler, örneğin demir-çelik şirketlerinde, şirket değerinin büyük bölümü nakit akımı tahmin edilen dönemdeki değerdir. Biraz teknik olduğunun farkındayım. Ancak faiz oranlarındaki değişime en duyarlı sektörler hangileridir sorusunun yanıtı burada gizli. Faiz oranlarındaki düşüş sonuç olarak nakit akımlarını bugüne indirgerken kullandığımız ‘indirgeme faktörünü’ düşürmekte. Burada önemli nokta; şirket değerinin kaynağı bugünden ne kadar uzaksa, indirgeme faktöründeki düşüş şirketin değerini o kadar daha fazla arttırır. Bu durumda Internet ve Telekom şirketlerinin değerleri, bir demir-çelik şirketinden çok daha hızlı artar. | ||||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||