|

|

|||||

|  |  |  | |||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

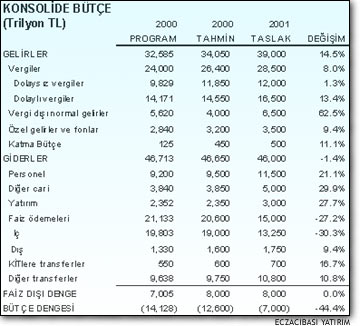

| Halen üzerinde çalışmaların devam ettiği 2001 bütçe taslağının da, bu gelirler kapsamında değerlendirilmesi doğru olacaktır. 2000 bütçesi ile ilgili bir başka saptamamız ise, özelleştirme gelirlerini de içeren “Vergi dışı normal gelirler” kalemi ile ilgiliydi. ÖZELLEŞTİRMEDE DURUM ZORLAŞTI Hatırlanacağı gibi, 5,6 katrilyon TL olarak hedeflenen bu gelirlerin, 2,7 katrilyon TL’sini enerji dağıtım ve santralleri devir ihaleleri, Türk Telekom hisse satışı ve iki adet GSM operatörlüğü lisans satışlarından beklenen gelirler oluşturuyordu. Türk Telekom hisse satışı ile enerji devir sözleşmelerinden sağlanması planlanan kaynağın, bu yılın geri kalan kısmında elde edilmesinin gittikçe zorlaştığını; bu nedenle de, GSM ihalesindeki başarılı performansa rağmen, burada hedefin altında kalınabileceğini ifade etmiştik. Son gelişmeler, maalesef bunu doğrular nitelikte karşımıza çıkmaktadır. 2001 bütçesine geri dönersek; şu ana kadar, üzerinde çalışılan taslakla ilgili olarak, basına, daha çok harcamalarla ilintili projeksiyonlar yansımış durumda. Bunlara göre, toplam harcamaların, 46 katrilyon TL’yi aşmayarak, bu yıl gerçekleşmesini beklediğimiz 46,7 katrilyon TL’lik büyüklüğün altında kalması öngörülmektedir. Buna ulaşırken, faiz dışı harcamalar 26 katrilyon TL’den 31 katrilyon TL’ye çıkacaktır. Ancak, faiz yükünün yaklaşık 21 katrilyon TL’den 15 katrilyon TL’ye gerileyecek olması, dengeleyici bir unsur olacak. VERGİ KONUSU KRİTİK Buraya kadar herşey normal görünüyor ve toplam harcamalardaki bu reel gerileme, dezenflasyon programı açısından ümit verici durumda. Ancak, gelirler kalemi incelendiğinde, ortada oldukça önemli bir problemin olduğu gayet açık. Nitekim, 2000 yılında 2,4 katrilyon TL düzeyinde gerçekleşmesini beklediğimiz ek vergi tahsilatı, toplam vergileri önemli ölçüde desteklenmiştir. Bu tür vergilerin yıl sonunda yürürlükten kalkması halinde, 2001 gelirlerinin reel bazda gerilemesi ihtimali ortaya çıkmaktadır. Bu kaybın mutlaka telafi edilmesi gerekmektedir. Aksi takdirde, programın en önemli performans kriterlerinden birisi olan faiz dışı fazla da reel olarak daralacak ve enflasyonist beklentilerin kırılmasını zorlaştıracaktır. İKİ SEÇENEK Bu türden bir vergi kaybının telafisi, iki yolla mümkün olabilir. Birincisi, ek vergilerin süresi uzatılabilir. Ancak, bunların içinde, yukarıda da altını çizdiğimiz üzere, en fazla hasılatı geriye dönük olarak uygulanmış olan faiz vergisi yaratmıştır. Tekrar böyle bir yola başvurmak gerek etik açıdan, gerekse hedeflenen gelirler açısından etkin bir yol olarak görünmemektedir. Geriye kalan “ek” gelir, kurumlar, motorlu taşıtlar, emlak, iletişim vergileri ise yeterli düzeyde gelir sağlayıcı olmayacaktır. Soruna bu açıdan yaklaşıldığında, aradaki açığın mega projelerden elde edilecek özelleştirme gelirleri ile kapatılması gereği apaçık ortaya çıkmaktadır. İçinde bulunduğumuz şu günlerde, bu alanda yaşanan kargaşa ve kısır politik çekişmeler doğal olarak hiç umut verici değildir. Basına yansıyan 2001 bütçe taslağını, bizim 2000 tahminlerimizin yanına koyduğumuzda, ortaya aşağıdaki tablo çıkmaktadır. |

||||

|

|  | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||

Turgut Tokgöz'ün bugüne kadar ntvmsnbc’de yayınlanmış tüm yazıları

Turgut Tokgöz'ün bugüne kadar ntvmsnbc’de yayınlanmış tüm yazıları