|

|

|||||

|  |  |  | ||||||||||||||||||||||||

| |||||||||||||||||||||||||||

|

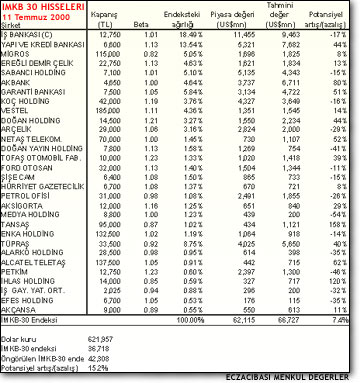

| Bazı yorumlar hisse senedi fiyatlarının bu seviyelerde yüksek olduğunu iddia ederken, tam tersi bir görüşte doğal olarak fiyatları bu seviyelerde oldukça ucuz buluyor. Hisse senedi değerlemesi oldukça karmaşık ve fazla sayıda varsayıma dayalı bir analiz gerektiriyor. Dolayısıyla, sübjektif görüşlerin ağırlıkta olduğu bir durumu yansıtıyor. Bu nedenle de bir hisse senedinin değeri hakkında çok farklı yorumlar yapılabiliyor. İşin güzel ve heyecan verici yanı da bu aslında. Önemli olan, analizin iskeletini oluşturan varsayımların gerçekçi bir baza oturup oturmadığını belirlemek. Ancak bu yapıldıktan sonra ortaya çıkan değer hakkında sağlıklı bir yorumda bulunulabilir. DEĞERLENDİRME YÖNTEMLERİ Değerleme metodlarına gelince, başlıca üç metoddan bahsetmek mümkün. İlki “İndirgenmiş Nakit Akımları” (İNA), ikincisi “Karşılaştırmalı Çarpanlar Analizi” (KÇA) ve sonuncusu ise “Net Aktif Değeri” (NAD). İNA bir şirketin gelecekte hissedarlarına yaratacağı serbest nakit akımının belli bir oran ile indirgenerek bugünkü değerinin hesaplanması üzerine kurulu bir analiz. Yani şirketin gelecekteki büyüme potansiyeli, yatırımları, kar marjları gibi bir takım önemli değişkenleri hesaba katıp, şirkete bu öngörüler altında değer biçen bir yaklaşım. Yukarıda da belirttiğim üzere, analizi yapanın beklentileri ve varsayımlarını içermesi açısından yoruma açık bir sistem. Analizin diğer önemli bir parçası ise, yukarıdaki değişkenler baz alınarak ileriye dönük olarak hesaplanan serbest nakit akımının bugünkü değerini hesaplarken kullanılacak olan indirgeme oranıdır. Bu orana alternatif getiri de denebilir. Yani, yatırımcının nakit akımına ortak olmak amacıyla bu şirketin hisse senedine yatırım yapmak yerine, aynı risk kategorisindeki başka bir yatırım aracına yatırım yapması halinde kazanacağı getiri olarak tanımlanabilir. Bu oran genellikle, ülke riskini içeren reel getirinin (örneğin Hazine’nin yurtdışında ihraç ettiği uzun vadeli dolar tahvilinin dolar enflasyonundan arındırılmış getirisinin) üzerine belirli bir hisse senedi risk primi eklenmek suretiyle bulunur. İkinci, ve daha kolay bir değerleme yöntemi olan KÇA ise, bir şirketin değerinin yurtdışı veya lokal piyasalarda işlem gören benzer şirketler ile karşılaştırılmasıdır. Benzer şirket yoksa, piyasanın geneli bir benchmark olarak kullanılabilir. Bu yöntemde kullanılan benzer şirket veya piyasa çarpanları ise herkesin bildiği “Piyasa Değeri/Net Kâr”, “Piyasa Değeri/Net Satışlar”, “Piyasa Değeri/Defter Değeri”, “Firma Değeri/Net Satışlar” ve “Firma Değeri/Vergi-Amortisman-Faiz Öncesi Kâr” gibi oranlardır. Ancak, karşılaştırmalı bir analize dayanan bu yaklaşımdan çıkan şirket değeri gerçek değeri her zaman yansıtmayabilir, çünkü benchmark olarak kullanılan diğer şirketlere piyasada yanlış fiyatlama yapılıyor olabilir. Son olarak NAD, daha çok holdinglerin değerlemesinde kullanılan ve portföylerinde yer alan iştiraklerin değerlerinden net borçların düşülmesi ile bulunan değerdir. Bu yöntemde, halka açık iştirakler piyasa değerleri üzerinden, halka açık olmayan firmalar ise, genellikle İNA (yeterli enformasyon varsa) ve KÇA yöntemleriyle değerlenir. Bu sıkıcı girişten sonra gelelim sadede. Elimde Eczacıbaşı Menkul Değerler’in Araştırma Bölümü tarafından, İMKB-30 şirketleri için yukarıdaki yöntemler uygulanarak hazırlanmış değerlemeler var. Otuz şirketin 19 tanesinin değerlemesinde İNA yöntemi ile beraber, bazılarında uluslararası karşılaştırmalar içeren KÇA kullanılırken, geriye kalan 11 şirket (Holdingler + Aksigorta) için NAD yaklaşımı uygulanmış. Çalışmada kullanılan varsayımları açığa vurmak ve gerekirse tartışmaya açmak için kısaca anlatmakta yarar var. İNA yönteminde şirketlerin büyüme projeksiyonları ve gerek faaliyet, gerekse faaliyet dışı aktivitelerinden yaratacakları on yıllık nakit akımı analistler tarafından oldukça muhafazakar bir şekilde hesaplanmış. Bu akımların bugünkü değerinin hesaplanmasında ise, ileriye dönük olumlu beklentilerden yola çıkılarak her şirket için yıllara göre değişen farklı bir indirgeme oranı kullanılmış. Bu oran, 2000 yılı için, şu anda dolar bazında yıIlık ortalama yüzde 11 seviyesinde olan eurobond tahvil getirisinden, uzun dönemde dolar enflasyonu olarak kabul edilen yüzde 2’nin çıkarılması ile ortaya çıkan reel getiri üzerine, yüzde 5 hisse senedi risk priminin ilave edilmesi ile bulunmuş. Bu arada risk primi, hesaplanmış beta katsayısı ile çarpılarak şirket bazındaki risk farklılıkları oluşturulmuş. Yani, betası bir olan bir şirket için kullanılan indirgeme oranı yüzde 14 (%11-%2+(%5*1)) iken, betası 0,9 ve 1,1 olan iki ayrı şirket için bu oran sırasıyla yüzde 13,5 ve yüzde 14,5 olarak kullanılmış. Böylece bu yıl için ortaya çıkan en düşük indirgeme oranı yüzde 13,1 iken en yüksek oran yüzde 15,2 olmuş. 2001 yılı içinse ekonomideki olumlu gelişmeler ışığında riskten arındırılmış tahvil getirisinin yüzde 9,5’e, risk priminin ise yüzde 4,5’e gerileyeceği varsayımı altında en düşük ve en yüksek değerler yine sırasıyla yüzde 11,2 ve yüzde 13 olarak hesaplanmış. 2002 yılı ve sonrası içinse, indirgeme oranı daha da gerileyerek tabanda ve tavanda sirasiyla yüzde 9,3 ve yüzde 10,9 şeklinde hesaplamalara girmiş. 11 Temmuz 2000 tarihli kapanış fiyatlarıyla hazırlanmış çalışmanın kısa özetini aşağıdaki tabloda sunuyorum. |

||||

|

|  Bu sonuçlara göre, 30 şirket için şu anda 62,1 milyar dolar seviyesinde olan toplam piyasa değeri, çalışmada tahmini olarak 66,7 milyar dolar olarak hesaplanmış. Yani, %7,4’lük bir yükselme potansiyeline işaret ediyor. Bu tahminlerden yola çıkılarak hesaplanan İMKB-30 endeksinde ise %15,2’lik bir potansiyel görünüyor. Aradaki bu fark, endekste ağırlığı yüksek olan Yapı Kredi Bankası, Tüpraş, Garanti Bankası, Akbank gibi hisselerdeki yüksek iskontodan kaynaklanıyor. PİYASANIN YÜKSELME POTANSİYELİ VAR Toparlamak gerekirse, sınırlı sayıdaki, ancak piyasanın gerek değerleme, gerekse işlem hacmi açısından çok yüksek bir bölümünü meydana getiren 30 şirket için yapılan çalışmadan, piyasa için, sınırlı da olsa, bir yükselme potansiyeli ortaya çıkıyor. Sanıyorum daha yukarı seviyeler, ancak şirketlerin nakit akışlarında ortaya çıkacak iyileşmeler ile mümkün olabilecektir. Çünkü, bunların indirgenmesinde kullanılan oranlar zaten olumlu beklentileri bir hayli cömert bir şekilde yansıtmış durumda. | |||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||